OV1 – Het systeem van dubbel boekhouden

Hoe geven we de financiële toestand van een onderneming dubbel weer?

De basisonderdelen van een boekhouding zijn de balans en de resultatenrekening. Hieruit kunnen we heel wat gegevens aflezen, maar tegelijkertijd werken we tijdens het boekjaar ook naar deze onderdelen toe. Ze zijn de samenvatting van de boekhouding.

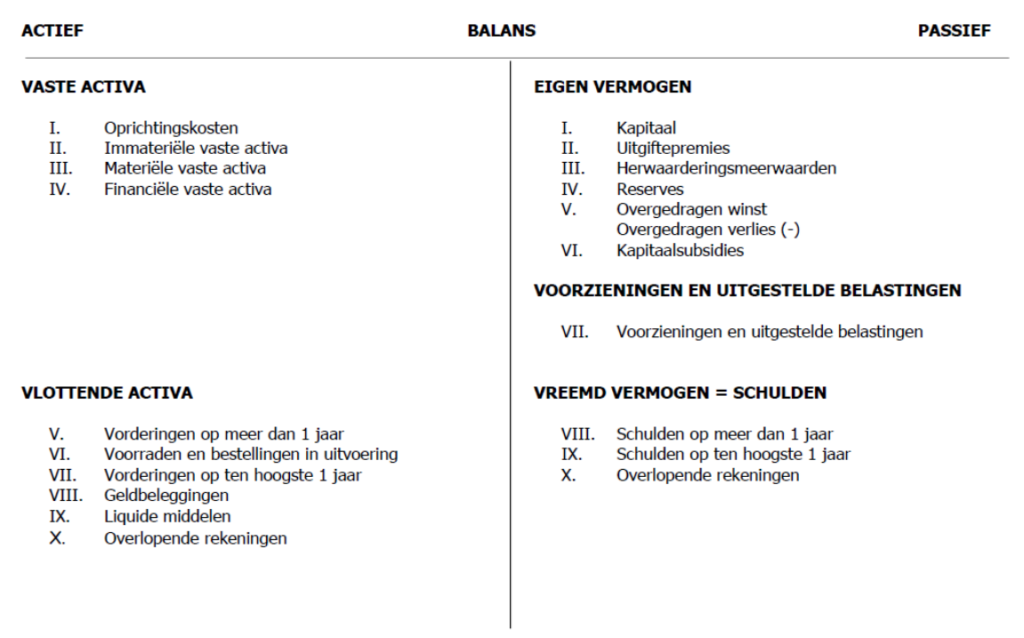

Op de balans treffen we op de linkerzijde de bezittingen of de werkmiddelen aan. Om de bezittingen te financieren zijn er geldmiddelen of financieringsmiddelen nodig. De financieringsmiddelen treffen we op de rechterzijde van de balans aan. De linkerzijde van de balans is de actiefzijde; de rechterzijde van de balans is de passiefzijde. Een balans geeft de toestand weer van de onderneming op een bepaald ogenblik. Het is dan ook een momentopname. De balans moet steeds in evenwicht zijn, want actief is gelijk aan passief.

Heb je nog meer uitleg nodig hoe de balans wordt opgesteld? Neem dan hier een kijkje.

De resultatenrekening bevat alle kosten en opbrengsten, volgens een bepaalde structuur geordend, zodat eerst het bedrijfsresultaat (= bedrijfsopbrengsten – bedrijfskosten) berekend wordt, nadien het financieel resultaat om uiteindelijk de winst van het boekjaar te bepalen.

Heb je nog meer uitleg nodig hoe de resultatenrekening wordt opgesteld? Neem dan hier een kijkje.

Bij iedere transactie (aankoop, verkoop, betaling,…) zouden we een nieuwe balans moeten opstellen om de toestand van een onderneming te kunnen volgen. Dit is uiteraard onbegonnen werk. We zullen slechts op het einde van een periode (meestal op 31 december) een balans opmaken (= de eindbalans). In de tussentijd moeten we de activiteiten van de onderneming zeer nauwkeurig registreren. Dit doen we aan de hand van T-rekeningen of het grootboek.

Bij het begin van de boekingperiode worden de gegevens van de beginbalans op balansrekeningen geboekt. Voor elk actiefbestanddeel wordt een actiefrekening geopend en voor elk passiefbestanddeel wordt een passiefrekening geopend.

Tijdens de boekingperiode boekt men voor elke verrichting de wijzigingen op de desbetreffende rekeningen. Er worden nieuwe rekeningen geopend, indien nodig. Dat kunnen balansrekeningen (actief- of passiefrekeningen) zijn of beheersrekeningen (kosten- of opbrengstenrekeningen).

Op het einde van het boekjaar wordt het resultaat (verlies of winst) berekend. De rekeningen worden afgesloten. De resultatenrekening en de eindbalans worden opgesteld.

De rekeningen die de wetgever oplegt, vinden we terug in het Minimum Algemeen Rekeningenstelsel (MAR). De T-rekeningen worden gegroepeerd in 7 klassen. Elke klasse is verder onderverdeeld in groepen (2 cijfers) en subgroepen (3 of 4 cijfers).

Wil je de basis van dubbel boekhouden nog eens herhalen? Dat kan je hier doen.

OV2 – Registratie van activiteiten van een handelsonderneming

Hoe registreren we handelsactiviteiten in het journaal?

Basisverrichtingen

Een handelsonderneming wordt getypeerd door het aan- en verkopen van handelsgoederen. Aankopen van handelsgoederen worden geboekt als bedrijfskosten en worden ingedeeld volgens productgroepen. Verkopen van handelsgoederen bepalen de omzet van de onderneming en worden als bedrijfsopbrengsten geboekt.

Net als het aankopen van handelsgoederen, zijn de aankopen van diensten en diverse goederen eveneens bedrijfskosten. De kosten verbonden aan de aankoop van handelsgoederen zijn directe kosten (= kosten die rechtstreeks kunnen worden toegewezen aan een bepaald product). Tegenover deze kosten staan de indirecte kosten (= kunnen niet rechtstreeks aan een bepaald product worden toegewezen, maar hebben betrekking op meerdere producten). Het aankopen van diensten en diverse goederen is een voorbeeld van zo’n indirecte kost.

Een onderneming mag de BTW op aangekochte goederen en diensten die zij betaalt aan haar leveranciers terugvorderen van de BTW-administratie. Anderzijds is zij de BTW op verkochte goederen en diensten die zij ontvangt van haar klanten verschuldigd aan de BTW-administratie.

Maandelijks staan ze echter ook voor een grote uitgave, nl. de personeelskosten. Arbeiders en bedienden moeten betaald worden en op die lonen en salarissen drukken dan nog zware sociale lasten die betaald moeten worden aan de RSZ en de fiscus. De bedrijven hebben dus 3 verschillende schuldeisers. Buiten deze personeelskosten, moet de werkgever op zijn beurt ook nog een bijdrage betalen aan de RSZ per tewerkgestelde werknemer. Onder ‘Bezoldigingen’ worden zowel de lonen van de arbeiders als de salarissen van de bedienden geboekt. De loonkost van de werkgever is groter dan de brutobezoldiging. Bovenop de brutobezoldiging komt immers nog de werkgeversbijdrage (patronale bijdrage) aan de RSZ.

Op de actiefzijde van de beginbalans staat de waarde van de beginvoorraad (BV) handelsgoederen die de onderneming bezit. Wanneer je op rekeningen boekt, worden de aankopen van handelsgoederen als (bedrijfs)kosten geboekt. Op de actiefzijde van de eindbalans moet de waarde van de eindvoorraad (EV) handelsgoederen staan die de onderneming bezit.

Bij een toename van de voorraad (BV < EV) werden niet alle goederen verkocht die in de loop van het boekjaar aangekocht werden. Op het einde van het boekjaar moet de voorraadtoename geboekt worden als een vermeerdering van de voorraad handelsgoederen (A + D) en vermindering van de (bedrijfs)kosten (K – C). Bij een afname van de voorraad (BV > EV) werden meer goederen verkocht dan er in de loop van het boekjaar aangekocht werden. Op het einde van het boekjaar moet de voorraadafname geboekt worden als een vermindering van de voorraad handelsgoederen (A – C) en vermeerdering van de (bedrijfs)kosten (K + D).

Investeringsgoederen (materiële vaste activa), zoals gebouwen, winkeluitrusting, machines en rollend materieel, verslijten en verouderen en verminderen dus in waarde. Die waardevermindering (kost) willen wij duidelijk maken in de boekhouding. Daarom worden de MVA op het einde van het boekjaar met een zeker % afgeschreven.

Hulp nodig bij de basisverrichtingen? Klik dan hier.

Nood aan extra uitleg bij personeelskosten, voorraadwijziging en afschrijvingen? Klik dan hier.

Journaal

Het registreren van de handelsverrichtingen hebben we leren boeken op rekeningen (het grootboek), maar dit kan ook gebeuren in het journaal. In het journaal of dagboek worden de verrichtingen volgens een gestandaardiseerde vorm geboekt per datum. Een dagboekpost noemen we ook wel een journaalpost. Bij iedere journaalpost noteren we het woord “aan” tussen de gedebiteerde en gecrediteerde bedragen. Een klassieke aankoop van handelsgoederen luidt als volgt: “Aankopen Handelsgoederen, Terug te vorderen BTW aan Leveranciers”. Het woord “aan” is een overblijfsel van de formulering die als volgt luidde: “Het debiteren van Aankopen Handelsgoederen met 1 000 EUR en het debiteren van Terug te vorderen BTW met 210 EUR is gelijk aan het crediteren van Leveranciers met 1 210 EUR.”

Het voordeel van deze manier van registratie is dat men een chronologisch overzicht heeft van de verrichte boekingen en dat men makkelijker per boeking kan controleren dat het gedebiteerde bedrag gelijk is aan het gecrediteerde bedrag (D = C). Het voordeel van het boeken op rekeningen is dat men steeds makkelijk de voorlopige saldi kan berekenen van de rekeningen en dat het opstellen van de eindbalans vanuit de rekeningen veel makkelijker gaat na berekening van het debet- en creditsaldo. Bovendien geeft het boeken op rekeningen een beter inzicht in het redeneersysteem van het dubbel boekhouden.

Handelskortingen

We kopen handelsgoederen in grote hoeveelheden, de verkoper wil zijn verkoop stimuleren in bepaalde periodes, de handelsgoederen zijn een beetje beschadigd, de verpakking van de handelsgoederen is een beetje verkleurd. Om al deze redenen kunnen we een handelskorting bekomen vanwege onze leverancier.

We verkopen handelsgoederen in grote hoeveelheden, we willen de verkoop stimuleren in bepaalde periodes, de handelsgoederen zijn een beetje beschadigd, de verpakking van de handelsgoederen is een beetje verkleurd. Om al deze redenen kunnen we een handelskorting toestaan aan onze klanten.

Retourzendingen

Als de aangekochte handelsgoederen niet beantwoorden aan de voorwaarden die gesteld werden bij de bestelling (beschadiging, verkeerde bestelling, minderwaardige kwaliteit), kunnen we de handelsgoederen terugsturen naar onze leverancier (een uitgaande retourzending).

Als de verkochte handelsgoederen echt beschadigd zijn, als de kwaliteit van de handelsgoederen niet is zoals afgesproken, kunnen de klanten de handelsgoederen terugsturen (een inkomende retourzending).

Dubieuze vorderingen

Een vordering die achterstallig en twijfelachtig is, noemen we een “dubieuze vordering”. In onze boekhouding zullen we deze dubieuze vordering afzonderen op een aparte rekening.

Wanneer we op 31/12/N0 het resultaat gaan berekenen en de eindbalans opstellen, moeten we rekening houden met de vermoedelijke waardevermindering die we zullen lijden ten gevolge van de dubieuze vordering. De vermoedelijke waardevermindering is voor ons een “kost”. Daarnaast gebruiken we een correctierekening van de rekening “Dubieuze handelsvorderingen”. Op deze wijze blijft het oorspronkelijk bedrag staan op de rekening “Dubieuze handelsvorderingen” en komt het bedrag dat we vermoedelijk niet zullen ontvangen op de rekening “Handelsvorderingen: geboekte waardeverminderingen (-)”.

Voorzieningen

Een voorziening dient om, in afwachting van een grote kost (bv. onderhoudswerken aan het bedrijfsgebouw), te anticiperen op die grote kost. Daarvoor wordt aan het einde van elk boekjaar een bedrag voorzien. Indien dit niet zou gebeuren, zou de grote kost ten laste liggen van één bepaald boekjaar en het resultaat te zwaar beïnvloeden. De slijtage (en bijhorende afschrijving) gebeurt ook jaarlijks, waardoor het niet eerlijk zou zijn om een bijhorende kost niet te spreiden.

De voorzieningsrekening staat op de passiefzijde van de balans tussen eigen vermogen en vreemd vermogen genoteerd, en kan beschouwd worden als een deel van het eigen vermogen. Het zijn gelden die uit de resultatenrekeningen zijn gehaald opdat ze niet zouden worden uitgekeerd.

Overlopende rekeningen

De rekening “Over te dragen kosten” noemen we een actieve uitstelpost. Het is een actiefrekening omdat het met een DS voorkomt op de eindbalans van N0. Het is een uitstelpost omdat we via deze rekening kosten uitstellen tot een volgende periode die nog niet betrekking hebben op deze periode.

De overlopende rekening “Toe te rekenen kosten” noemen we een passieve anticipatiepost. Het is een passiefrekening omdat het een CS vertoont op de eindbalans van N0. Een anticipatiepost omdat we door middel van deze rekening anticiperen op een kost uit een volgende periode die reeds betrekking heeft op deze periode.

De overlopende rekening “Verworven opbrengsten” noemen we een actieve anticipatiepost. Het is een actiefrekening omdat het een DS vertoont op de eindbalans van N0. Een anticipatiepost omdat we door middel van deze rekening anticiperen op een opbrengst die we pas effectief zullen ontvangen in een volgende periode, maar die reeds betrekking heeft op deze periode.

De rekening “Over te dragen opbrengsten” noemen we een passieve uitstelpost. Het is een passiefrekening omdat het een CS vertoont op de eindbalans van N0. Een uitstelpost omdat we door middel van deze rekening een opbrengst uitstellen naar een volgende periode, hoewel we het bedrag reeds effectief hebben ontvangen.