OV1 – Ondernemen is prestaties evalueren

Hoe kunnen de prestaties van een onderneming geanalyseerd worden?

Jaarrekening

De jaarrekening is het document dat alle resultaten van een onderneming van een afgelopen boekjaar bundelt. De jaarrekening moet jaarlijks worden neergelegd bij de Nationale Bank van België. Een jaarrekening bestaat uit vier grote delen:

- een balans

- een resultatenrekening

- een toelichting

- een sociale balans

Elke onderneming is verplicht een jaarrekening op te stellen, maar niet elke onderneming is verplicht om dit onder dezelfde vorm te doen. Enkel de grote vennootschappen dienen een volledig schema (VOL) neer te leggen. De kleine vennootschappen kunnen zich beperken tot een verkort schema (VKT). De jaarrekening moet gepubliceerd worden volgens de basisprincipes van het boekhoudrecht.

De jaarrekening op zich zijn enkel cijfers, waarmee het moeilijk is om een goede vergelijking te maken. Wanneer we enkele formules gaan toepassen op deze cijfers, krijgen we enkele kengetallen die bepaalde verhouding weergeven. Aan de hand van deze cijfers krijgen we een goed beeld van financiële toestand van een onderneming.

Verticale analyse

Bij een verticale analyse gaan we een gewicht toekennen aan de verschillende posten van de balans en de resultatenrekening. Voor de balans geldt het balanstotaal als 100%. Van daaruit berekenen we de percentages of gewichten voor de andere posten. Voor de resultatenrekening is het aangeraden om de omzet te gebruiken als uitgangspunt en van daaruit de andere posten een gewicht toe te kennen.

Horizontale analyse

Wanneer je over voldoende cijfermateriaal van voorgaande boekjaren beschikt, is het ook zeer interessant om een horizontale analyse te maken. Hierbij wordt één bepaald boekjaar als uitgangspunt (100%) genomen. Dit is meestal het beginjaar. Hierna worden alle volgende boekjaren voorgesteld als een percentage van het basisjaar. Het is meestal interessant om maximaal vier boekjaren te vergelijken. Op deze manier worden uitzonderlijke gebeurtenissen uitgesloten uit de vergelijking.

Ratio-analyse

We kunnen het cijfermateriaal ook per jaar analyseren op basis van enkele kengetallen. We delen de analyse op in 4 componenten.

- liquiditeit

- solvabiliteit

- rendabiliteit

- omlooptijden

De liquiditeit geeft de mate van terugbetaling weer van de schulden op korte termijn. Met deze ratio kan worden nagegaan of de onderneming in staat is van haar schulden terug te betalen met de middelen die ze meteen voor handen heeft, bijvoorbeeld de kas. Dat kan interessant zijn om te wijzen op een liquiditeitstekort. Dat ligt namelijk vaak aan de basis van een faillissement. Er worden twee ratio’s gebruikt om de liquiditeit te meten, nl. de current ratio en de quick ratio. De current ratio wordt de beoordeling in ruime zin en de quick ratio wordt de beoordeling in enge zin. Bij de quick ratio worden de voorraden uit de berekening gehaald, omdat deze niet altijd snel omzetbaar zijn in geld. Daarnaast wordt rekening gehouden met het nettobedrijfskapitaal. Dit wordt ook de liquiditeitsbuffer genoemd.

De solvabiliteit van een onderneming geeft de sterkte van de financiële structuur weer. Deze sterkte staat voor het aantrekken van vreemd vermogen, alsook de mogelijkheid tot terugbetaling ervan.

De sterkte van de onderneming wordt bepaald door het eigen vermogen af te wegen tegenover het totaal vreemd vermogen. Hoe groter de graad van financiële onafhankelijkheid van een onderneming, hoe kleiner de realisatiewaarde van de activa mag worden vooraleer de schuldeisers risico lopen, dus hoe meer vertrouwen de onderneming zal genieten en hoe makkelijker ze langlopende kredieten zal kunnen verkrijgen. Daarop kunnen we ook de schuldgraad van de onderneming bepalen, door het totaal vreemd vermogen tegenover het totaal vermogen te plaatsen.

De rendabiliteit van een onderneming staat voor de winstgevendheid van de onderneming, gebaseerd op de commerciële activiteiten en de investeringen. De rendabiliteit wordt uitgedrukt in een percentage. Hoe hoger het percentage ligt, hoe hoger de rendabiliteit van het eigen vermogen of totaal vermogen. De kapitaalverschaffers in een onderneming lopen het grootste risico. Ze zullen slechts bereid zijn dit risico te nemen indien ze daarvoor behoorlijk vergoed worden. Indien het kapitaal, dat ze in een onderneming steken slechts evenveel zou opbrengen als bv. bij een belegging in kasbons (risicovrije rentevoet), loont het niet de moeite het risico te nemen. Algemeen wordt aangenomen dat over een langere periode de vergoeding van het eigen vermogen deze van een risicoloze belegging met minstens 2% moet overtreffen, dit noemt men de risicopremie.

Voor de eigenaars van een onderneming is het belangrijk te weten of het vermogen dat zij in de onderneming gestoken hebben in voldoende mate vergoed wordt. De vergoeding die de eigenaars te beurt valt, is de winst na belastingen. (Deze winst kan al dan niet worden uitgekeerd). Het is duidelijk dat we als vergoeding van de aandeelhouders de winst NA belastingen dienen te nemen, vermits het slechts dit bedrag is dat effectief ter hunnen beschikking valt. Wanneer we het rendement van het eigen vermogen berekenen moeten we de verhouding van de winst na belastingen met het eigen vermogen nemen.

Om te weten of het in de onderneming geïnvesteerde vermogen een voldoende resultaat oplevert, wordt de rendabiliteit van het totale vermogen berekend. Het totale vermogen kunnen we opsplitsen in 2 delen: het eigen vermogen en het vreemd vermogen. De vergoeding van het eigen vermogen is de winst en de vergoeding van het vreemd vermogen zijn de financiële kosten of de intrestkosten. Indien we het rendement van het totale vermogen willen berekenen moeten we dus de verhoudingen van deze beide vergoedingen bekijken ten opzichte van het totale vermogen. Indien we de rendabiliteit van het totale vermogen berekenen op basis van de winst na belastingen zal de structuur van de passiefzijde de ratio beïnvloeden. Met andere woorden: naargelang men meer gefinancierd is met vreemd vermogen (meer financiële kosten) zal men een ander resultaat bekomen. In het geval van relatief meer vreemd vermogen te hebben (dus meer financiële kosten) zal de ratio groter zijn, wegens het belastingsvoordeel dat de extra kosten met zich meebrengen.

Met de omloopsnelheden en –tijden willen we de duurtijd aantonen vooraleer een bepaalde balanspost wordt vernieuwd. De omloopsnelheid geeft het aantal keer weer dat een bepaalde post verandert, terwijl de omlooptijd de duurtijd weergeeft van één cyclus van verandering. We passen de omloopsnelheden en –tijden toe op de voorraden, de handelsvorderingen en de handelsschulden. De verschillende omlooptijden vormen samen de periode van zelffinanciering. Wanneer handelsgoederen aangekocht worden, duurt het een bepaalde periode (omlooptijd voorraden) vooraleer ze volledig uitverkocht zijn. Ondertussen moeten de leveranciers van deze voorraden betaald worden. Als de voorraden verkocht worden, krijgen de klanten ook een bepaalde termijn om te betalen. Dit alles samen vormt de periode van zelffinanciering.

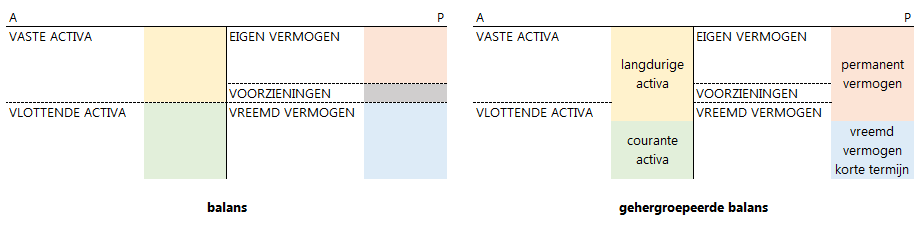

De balans is het uitgangspunt om de analyse te maken. Vermogen (passief) wordt aangewend voor de financiering van bezittingen (actief). Er bestaat een algemene regel die stelt dat het vermogen beschikbaar moet blijven voor een periode die ten minste gelijk is aan de gebruiksduur (economische levensduur) van het actiefbestanddeel. De balans zal moeten gehergroepeerd worden volgens deze algemene regel.

De langdurige activa (LA) zijn alle werkmiddelen die meer dan één jaar in de onderneming blijven, en bestaan uit zowel vaste als vlottende activa. De courante activa (CA) bestaan enkel uit vlottende activa en blijven ten hoogste één jaar in de onderneming. Het permanent vermogen (PV) slaat op het eigen vermogen, voorzieningen en schulden op meer dan één jaar. Het vreemd vermogen op korte termijn (VVKT) bestaat enkel uit kortetermijnschulden.

Om het cijfermateriaal uit de jaarrekening te analyseren, kan je dit formularium gebruiken.

Balanced scorecard

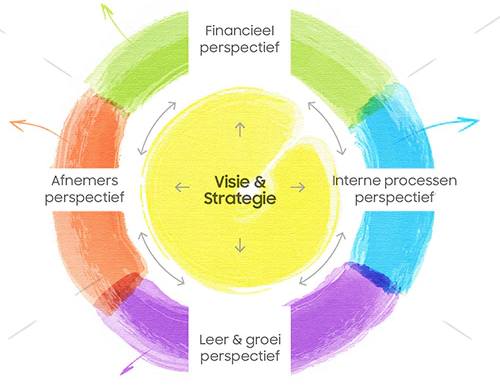

De balanced scorecard van Kaplan en Norton is een strategisch planning- en management systeem, waarmee de performance van een bedrijf kan worden gemeten en beheerst. De balanced scorecard combineert de traditionele financiële meetsystemen met niet-financiële maatstaven, die invloed hebben op het toekomstig financieel presteren van het bedrijf.

De BSC is een instrument dat een onderneming kan hanteren om de prestaties te meten en te evalueren. De prestaties worden niet enkel gemeten aan de hand van financiële maatstaven, maar ook aan de hand van niet-financiële maatstaven zoals klantenperspectief, interne processen, leer- en groeiperspectief. Bij elk perspectief behoort een kritische succesfactor die wordt gemeten aan de hand van een prestatie-indicator.

- financieel: marktaandeel, omzet, winst, voorraadrotatie, kaspositie, loonmassa

- afnemers: klantentevredenheid, aantal klachten, wachttijd aan de helpdesk

- interne processen: tijd tussen offerte en levering, garantietijd, aantal arbeidsongevallen, energieverbruik

- leer & groei: effect bijscholingen, aantal nieuwe merken/producten, budget voor innovatie

Budget als controle-instrument

Een onderneming zal bij haar start bepaalde doelstellingen vooropstellen. Tussentijds zal ze haar doelstellingen bijsturen en zelfs nieuwe doelstellingen aanbrengen. Dat wordt samengevat in de strategie van de onderneming. Een budget is het cijfermatig uitwerken van die strategie. Het is bedoeld om een inschatting te maken van de inkomsten en uitgaven van een onderneming. Het dient dus vooral als voorcalculatie. Om tijdig bij te sturen, dient op regelmatige basis een forecast gemaakt te worden. Het is een controle-moment om na te gaan of de gebudgetteerde stappen ook gehaald kunnen worden. Zonder die vooruitblik kan er niet ingespeeld worden op onverwachte gebeurtenissen en is het moeilijker om de doelstellingen nog te halen als blijkt dat de onderneming niet meer op schema zit.

De forecast gebeurt door een nacalculatie te doen van het budget. Als een budget werd opgesteld voor 3 jaar, kan dat helemaal achteraf gebeuren, maar liefst tussentijds. Uit deze nacalculatie zal een verschillenanalyse moeten vloeien. De verschillenanalyse legt vier resultaten bloot:

- bezettingsgraad

- prijsverschillen

- efficiencyverschillen

- verkoopprijsverschillen

Bij een normale bezetting worden de vaste kosten gedekt. Wanneer de onderneming in onderbezetting gaat, zullen de vaste kosten niet meer gedekt kunnen worden. Prijsverschillen treden vaker op bij onverwachte of moeilijk in te schatten inflatie. De kostprijzen zullen dan ineens veel hoger liggen dan initieel ingeschat. Dat geldt ook voor de verkoopprijzen. Efficiencyverschillen zijn verschillen in gebruikte hoeveelheden. Wanneer de werkelijk gebruikte hoeveelheid grondstof afwijkt van de standaard begrote hoeveelheid, betekent dit dat er efficiënter of minder efficiënt gewerkt is.

Sociaal-ethische audit

Een sociaal-ethische audit wordt opgezet om ondernemingen te screenen op vlak van maatschappelijk verantwoord ondernemen. Maatschappelijk verantwoord ondernemen, of sociaal-ethisch ondernemen, is een proces waarbij ondernemingen zich vrijwillig inzetten om hun proces van bedrijfsvoering aan te passen uit economische, milieu en sociale overwegingen.

Een audit is een onderzoek van procedures en werkwijzen binnen de onderneming. Dit onderzoek kan intern gebeuren of via een externe partner. Bij een sociaal-ethische audit kan een label aangevraagd worden. Op die manier kunnen bedrijven zich onderscheiden.

- AccountAbility 1000 (AA1000)

- EFQM-model (European Foundation for Quality Management)

- SA8000 (Social Accountability)

De sociaal-ethische audit wordt opgezet binnen 4 domeinen:

- sociaal beleid (kwaliteit arbeid, arbeidsomstandigheden, arbeidsverhoudingen, arbeidsvoorwaarden)

- milieubeleid (soort energie, vervuilingsproces, gebruik van grondstoffen)

- maatschappelijk beleid (stakeholders, mensenrechten, ontwikkelingssamenwerking, maatschappelijke thema’s)

- economisch beleid (innovatie, correct klanten- en leveranciersbeleid, belastingen en sociale zekerheid)

OV2 – Ondernemen is samenwerken

Welke structuren zijn nodig om binnen een onderneming samen te werken?

Organisatiestructuren

Organisatiemodel

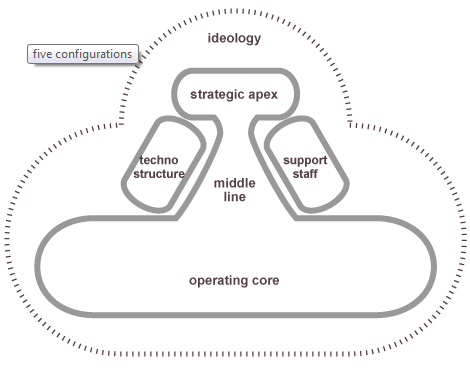

Als we verschillende organisatiestructuren zouden analyseren, dan zullen we de onderdelen ervan meestal kunnen onderverdelen in de 5 groepen die Mintzberg in zijn organisatiemodel weergeeft. Deze groepen zullen meestal aanwezig zijn in elke organisatie. Het organisatiemodel van Mintzberg wordt ook wel de “longenstructuur” genoemd. Hieronder is het model weergegeven.

De strategische top ziet erop toe dat de missie van de organisatie uitgevoerd wordt. Zij nemen de strategische beslissingen en tekenen de lijnen en de richting uit waarbinnen de organisatie moet evolueren. Zij zijn verantwoordelijk voor de resultaten van de organisatie.

Het middenniveau vormt de verbinding tussen de uitvoerende kern en de strategische top. Zij hebben bevoegdheden om beslissingen te nemen en hebben gezag over de uitvoerende kern om taken door hen te laten uitvoeren. Deze managers dragen de operationele verantwoordelijkheid voor de taken die de uitvoerende kern uitvoert.

In de uitvoerende kern vinden we de bedienden en arbeiders terug die, zoals het woord zegt, uitvoerende taken verrichten. Dit kunnen arbeiders zijn die in de fabriek werken, winkelbedienden, bedienden aan het bankloket, … Dit zijn de werknemers die routinetaken uitvoeren. Hier gebeurt het eigenlijke werk.

De technostructuur bestaat uit afdelingen die zich bezighouden met het ‘regelen van dingen’ voor anderen. Dit kan het analyseren, ontwerpen of het maken van plannen zijn. Voorbeelden van zulke afdelingen zijn: personeelstraining, productieplanning, financiële afdeling.

De ondersteunende diensten (of ondersteunende staf) zijn de afdelingen die diensten buiten het werk zelf verlenen. Voorbeelden hiervan zijn de juridische afdeling, loonadministratie, receptie, kantine, transportafdeling (indien dit niet de hoofdactiviteit van de organisatie is), help desk informatica, …

Organogram

Organogrammen van organisaties zijn onder te verdelen in enkele typestructuren.

a. functionele structuur

De functionele organisatie is misschien wel de meest logische en fundamentele vorm van onderverdeling. Dit type wordt voornamelijk toegepast door kleine bedrijven met een beperkte productlijn. Een groot voordeel is de minder ingewikkelde supervisie, aangezien elke manager slechts een beperkt aantal vaardigheden hoeft te bezitten. Als de organisatie groeit, komen er enkele nadelen naar voor. Het wordt moeilijker snel besluiten te nemen of actie te ondernemen bij problemen.

b. product/markt structuur

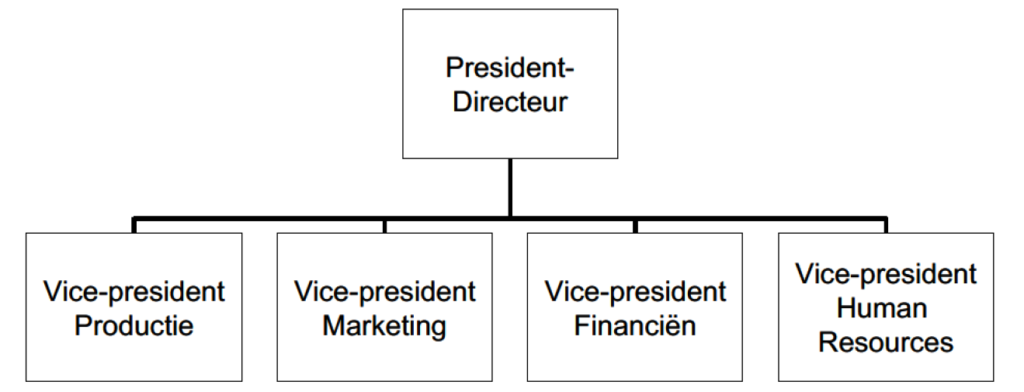

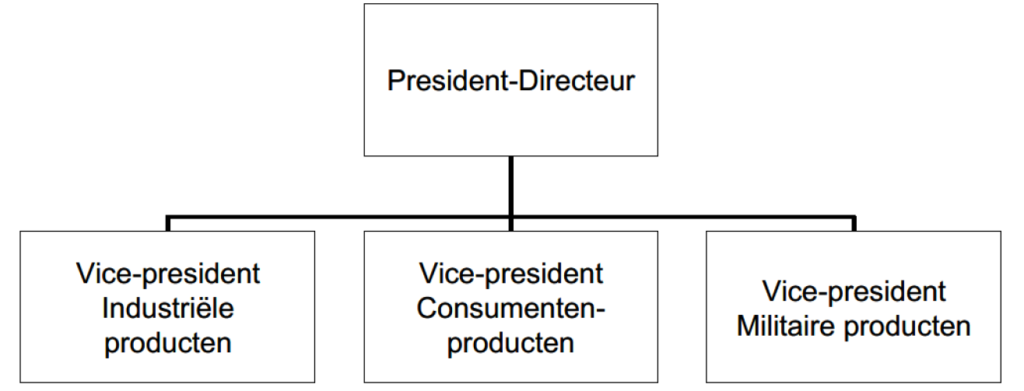

De product/markt structuur opgedeeld naar product of dienst is de meest voor de handliggende product/markt structuur. Op de figuur staat elke manager aan het hoofd van een belangrijke productcategorie en de vice-presidenten van de functionele gebieden verlenen ondersteunende diensten aan de managers.

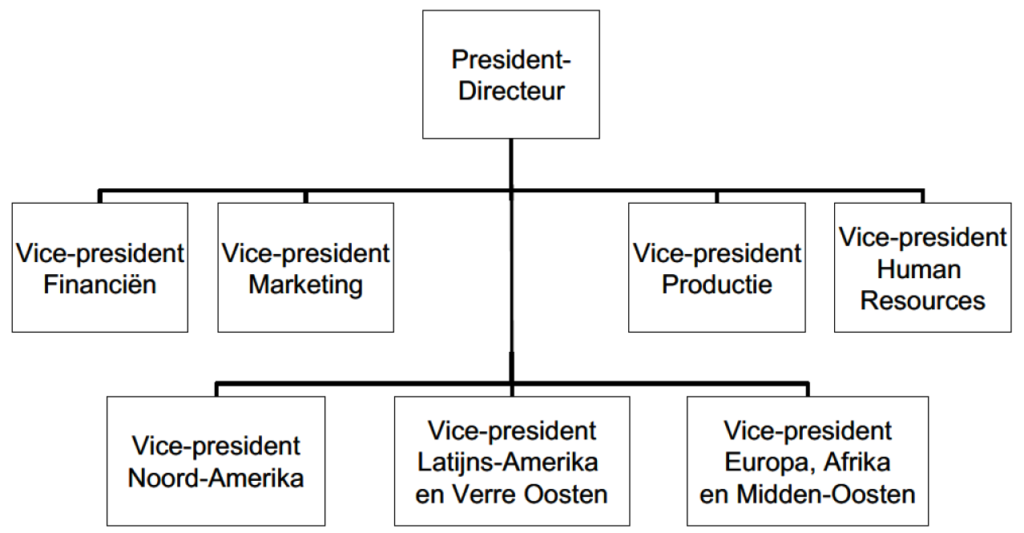

De product/markt structuur opgedeeld naar geografisch gebied wordt in het algemeen gebruikt door dienstverlenende bedrijven, financiële instellingen en mijn- en oliemaatschappijen. Dit is een logische organisatiestructuur wanneer een fabriek zo dicht mogelijk bij de grondstoffen voor belangrijke markten moet worden gevestigd of bij gespecialiseerd personeel. Op de figuur hebben drie vice-presidenten de leiding over de activiteiten van het bedrijf in een gespecialiseerd gebied. De vier functionele vicepresidenten verlenen ondersteunende diensten en hulp bij de coördinatie op hun verantwoordelijkheidsgebieden.

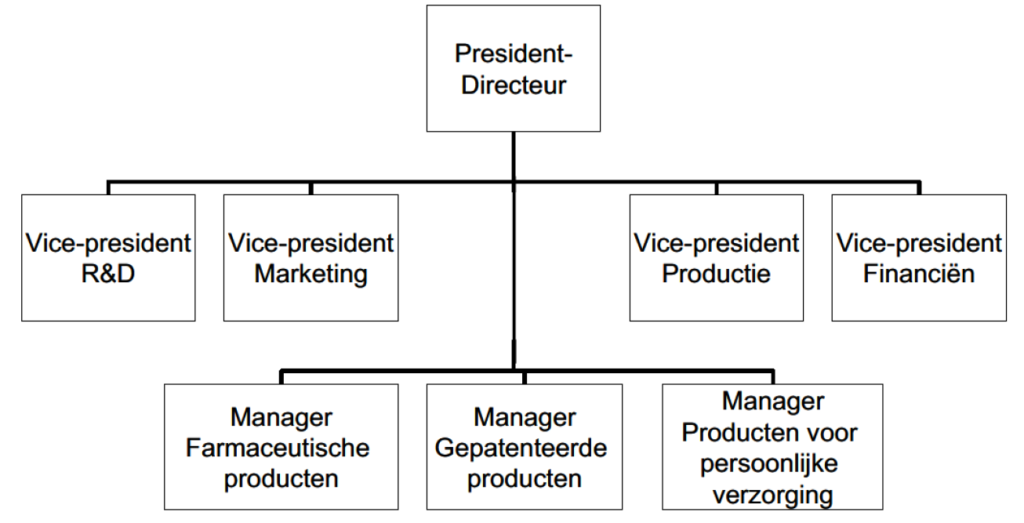

De product/markt structuur opgedeeld naar klant is verdeeld naar de verschillende manieren waarop klanten producten gebruiken. Op de figuur staat elke vice-president aan het hoofd van een serie producten die gegroepeerd zijn naar type klant.

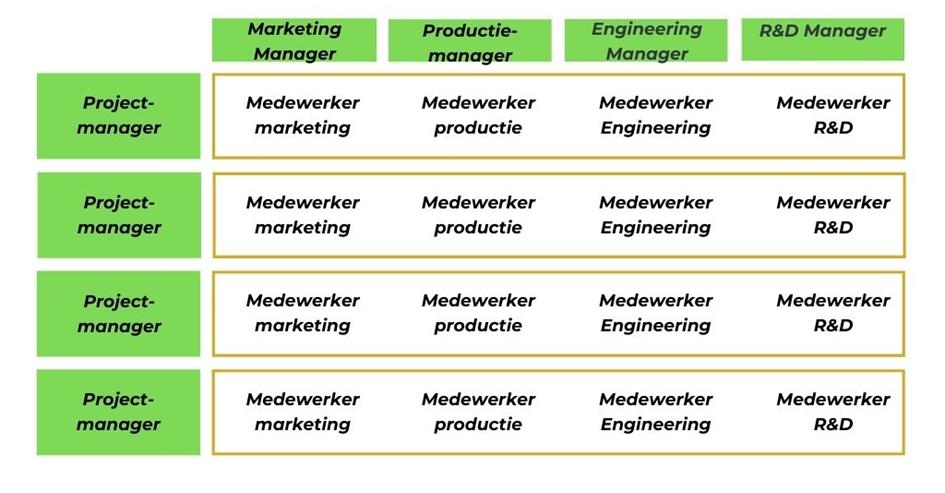

c. matrixstructuur

De matrixstructuur is een mengvorm van de product/marktstructuur en de functionele structuur. Deze vorm probeert de lange beslissingswegen te vermijden door meer als teams te gaan samenwerken daar waar dit nodig is. Men kan dan zowel met de HR-manager als de manager van product X samen zitten om te beslissen over de lancering van een nieuw product waarbij extra personeelsleden nodig zijn. Men moet dit dan niet doen via talrijke vergaderingen op verschillende niveaus. Het doel hiervan is om de beslissingswegen zo kort mogelijk te maken en de efficiëntie te verhogen.

Leiderschapstypes

Leiderschap kan gedefinieerd worden als het vermogen om een groei zodanig te beïnvloeden dat die zich inzet voor een visie of een reeks doelstellingen. Leiderschap moet effectief zijn en er dus voor zorgen dat een groep een bepaalde actie onderneemt. De persoonlijkheid van een leider speelt voor 30% mee of die al dan niet effectief leiderschap vertoont. De rest kan wel aangeleerd of getraind worden.

Er wordt vaak gesproken over situationeel leiderschap. Dat betekent dat de leider zich zal aanpassen aan de kenmerken van de groep of de werknemer. De leidinggevende kan dan de focus leggen op het sturende (taakgericht) of het ondersteunende (mensgericht).

Bij transactioneel leiderschap motiveert de leidinggevende de groep of de werknemers om bepaalde vooropgestelde doelstellingen te behalen. Transformationeel leiderschap gaat nog een stap verder. Hier motiveert de leidinggevende de groep of de werknemers om hun eigenbelang en de functievereisten te overstijgen. De leidinggevende doet dat op vier manieren:

- geïndividualiseerde coaching

- inspirerende motivatie

- intellectuele stimulans

- geïdealiseerde invloed

Inspraakorganen en werknemersparticipatie

Inspraak op ondernemingsvlak

a. Vakbondsafvaardiging

De vakbondsafvaardiging bestaat louter en alleen uit werknemers. Zij ziet erop toe dat de sociale wetgeving en de gesloten overeenkomsten correct worden toegepast. De vakbondsafvaardiging wordt ook wel syndicale delegatie of afvaardiging genoemd.

De vakbondsafvaardiging is uitsluitend samengesteld uit werknemersafgevaardigden. Het is de motor van de vakbondsactie. Een vakbondsafvaardiging wordt ingesteld als één of verschillende vakorganisaties een aanvraag indienen bij het ondernemingshoofd.

De paritaire comités bepalen voor hun eigen sector de spelregels: aantal leden, de faciliteiten die kunnen worden voorzien om het vakbondswerk te kunnen doen, de wijze van aanduiding of verkiezing…

De afvaardiging onderhandelt met de werkgever over de loon- en arbeidsvoorwaarden en de concrete arbeidsomstandigheden, het verhinderen van ontslagen of het verrichten van bijkomende aanwervingen. De vakbondsafvaardiging onderhandelt ook over de ondernemings-cao’s.

Daarnaast is de vakbondsafgevaardigde een soort ‘advocaat’ van de werknemer. Bij individuele problemen kan een werknemer te allen tijde een beroep doen op een afgevaardigde die zal proberen de belangen van de werknemer te verdedigen tegenover de werkgever. En als praten niet meer helpt, zal de vakbondsafvaardiging in het uiterste geval syndicale acties organiseren…

b. Ondernemingsraad

De ondernemingsraad is een overlegvergadering voor vertegenwoordigers van zowel de werkgever als de werknemers. Ondernemingen met minstens 100 werknemers in loondienst zijn verplicht een ondernemingsraad in te richten.

De ondernemingsraad heeft een sociale en economisch-financiële bevoegdheid en is bevoegd om advies uit te brengen en om beslissingen te nemen.

De werkgeversafvaardiging wordt samengesteld uit het leidinggevend personeel van de onderneming. De werknemersafvaardiging bestaat uit een aantal verkozen vertegenwoordigers van de werknemers. Meestal zijn er in de ondernemingsraad aparte vertegenwoordigingen voor arbeiders en bedienden. Als er in de onderneming meer dan 25 jongeren zijn tewerkgesteld of als er meer dan 15 kaderleden werken, zijn er ook aparte vertegenwoordigingen van jongeren en/of kaderleden.

In de ondernemingsraad wordt onderhandeld over:

- het personeelsbeleid;

- het tewerkstellingsbeleid;

- het arbeidsreglement;

- het economisch-financieel beleid;

- vorming en opleiding van het personeel;

- de juiste toepassing van de sociale wetten, bijvoorbeeld m.b.t. de vakantie- en kredieturenregeling en het brugpensioen;

- de criteria betreffende aanwerving en ontslag;

- de invoering van nieuwe technologie.

c. Comité voor preventie en bescherming op het werk (CPBW)

Het comité voor preventie en bescherming is samengesteld uit een gelijk aantal vertegenwoordigers van de werkgever en de werknemers en moet worden ingericht bij een privéonderneming waar tenminste 50 werknemers tewerkgesteld zijn. Het CPBW heeft tot taak de werkplaats veiliger, gezonder en aantrekkelijker te maken (kortom het welzijn op het werk bevorderen).

Net als de ondernemingsraad kent het comité aparte vertegenwoordigingen van arbeiders, bedienden en soms ook van jonge werknemers. De vertegenwoordigers worden door de werknemers verkozen tijdens de sociale verkiezingen. Het aantal vertegenwoordigers staat in verhouding tot het aantal werknemers.

Het comité geeft advies over:

- het voorkomen van arbeidsongevallen en beroepsziekten

- de werking van de veiligheidsdienst en de arbeidsgeneeskundige dienst

- de juiste toepassing van de veiligheidswetgeving

- de verbetering van het milieu

Thema’s waarrond gewerkt kan worden zijn bijvoorbeeld: ergonomie, stress, roken op het werk,…

Inspraak op sectoraal niveau

a. Paritaire comités en subcomités

Paritaire comités zijn overlegorganen waarin een gelijk aantal leden van de representatieve werkgevers- en werknemersorganisaties zetelen. Ze zijn opgericht voor een bepaalde bedrijfstak, soms met onderscheid tussen geografische regio’s of categorieën werknemers (arbeiders of bedienden). De paritaire subcomités zijn onderafdelingen van bestaande paritaire comités. Zij hebben een beperktere territoriale bevoegdheid en/of zijn opgericht op een specifiek deel van een bedrijfssector.

Paritaire (sub)comités zijn vooral fora voor het onderhandelen van collectieve arbeidsovereenkomsten (CAO) tussen vakbonden en werkgevers. De bedoeling is om voor ondernemingen met aanverwante activiteiten gemeenschappelijke minimale arbeidsvoorwaarden uit te werken die aangepast zijn aan de sector. Een akkoord gesloten door een paritair comité is een professioneel akkoord. Het geldt voor de hele sector waarvoor het is afgesloten.

Paritaire (sub)comités zijn ook betrokken in het voorkomen en oplossen van sociale conflicten. Hiervoor kan elk comité een verzoeningsbureau oprichten.

Daarenboven kunnen de paritaire (sub)comités de regering, de Nationale Arbeidsraad (NAR) of de Centrale Raad voor het Bedrijfsleven (CRB) advies verlenen over materies die tot hun bevoegdheid behoren.

b. Collectieve Arbeidsovereenkomst (CAO)

De collectieve arbeidsovereenkomst (CAO) is een akkoord gesloten tussen één of meer werknemersorganisaties en één of meer werkgeversorganisaties dat individuele en collectieve betrekkingen tussen werkgevers en werknemers in ondernemingen of in een bedrijfstak vastlegt en de rechten en verplichtingen van de contracterende partijen vastlegt.

Een CAO is een akkoord dat de onderhandelingsvrijheid van de sociale partners beklemtoont. De CAO bepaalt de rechten en plichten van werkgevers en werknemers en van de werkgevers- en werknemersorganisaties.

Belangrijke punten die in een CAO voorkomen:

- Loonsverhoging

- Koppeling van het loon aan de index

- Arbeidsduur

- Feestdagen

- Tijdskrediet

- Opleiding

- Tewerkstellingsmaatregelen

- Pensioen en brugpensioen

CAO’s die in paritaire organen zijn gesloten, worden meestal algemeen bindend verklaard door de koning. Daardoor gelden zij voor alle ondernemingen en werknemers in de sector, ook al zijn die geen lid van een organisatie die de CAO afsloot.

Inspraakorganen op nationaal niveau

a. Centrale Raad voor het Bedrijfsleven (CRB)

De CRB adviseert de federale overheid (regering en parlement) over economische vraagstukken van nationaal belang en is een schakel tussen economische belangengroepen en het beleid. De raad bestaat uit een gelijk aantal werkgevers- en werknemersafgevaardigden, door hun belangengroep aangeduid en daarnaast een aantal gecoöpteerde leden.

De CRB heeft specifieke opdrachten, zoals de periodieke evaluatie van het concurrentievermogen ter bepaling van de tweejaarlijkse loonnorm die de maximale stijging van de lonen in de privésector vastlegt.

b. Nationale Arbeidsraad (NAR)

De NAR, de Nationale Arbeidsraad bestaat, net zoals de CRB (Centrale Raad voor het Bedrijfsleven), uit werkgevers- en werknemersvertegenwoordigers. De NAR is echter niet alleen raadgevend, maar heeft ook een verregaande onderhandelingsbevoegdheid. Het is in de NAR waar over cao’s die in alle bedrijfstakken van toepassing zijn, wordt onderhandeld en waar ze gesloten worden. De NAR mag dan ook echt als een sociaal parlement worden beschouwd.

In de NAR worden de zogenaamde centrale akkoorden gesloten, akkoorden die gelden voor alle werknemers en werkgevers van de privésector.

De Raad heeft ook een adviserende rol. In de praktijk komt de Raad tussen in het domein van de sociale wetgeving, de arbeidscontracten, de arbeidsongevallen, de indexering van de lonen, het gewaarborgd minimummaandinkomen, de overuren, de flexibiliteit, de brugpensioenen,…

c. Hoge Raad voor Preventie en Bescherming op het Werk

Deze raad is samengesteld uit leden die de representatieve werkgevers- en werknemersorganisaties vertegenwoordigen en uit een aantal permanente deskundigen. De raad verstrekt de beleidsmakers advies in aangelegenheden die betrekkingen hebben op het welzijn van de werknemers.

d. Informeel interprofessioneel overleg

Om de twee jaar komen topvertegenwoordigers van de werkgevers- en werknemersorganisaties samen om een interprofessioneel akkoord te sluiten. Dit akkoord geeft een soort politieke agenda voor collectieve onderhandelingen in de NAR en in de sectoren.

Inspraakorganen op internationaal niveau

a. Europese ondernemingsraad

Binnen de Europese Unie is de Europese ondernemingsraad de overkoepelende ondernemingsraad voor ondernemingen of ondernemingsgroepen met een Europese dimensie.

Hij moet opgericht worden in elke onderneming met minstens duizend werknemers in de EU, en minstens 150 werknemers in minimum twee verschillende lidstaten. De Europese ondernemingsraad verstrekt informatie en raadpleegt de werknemers over grensoverschrijdende vraagstukken.

b. Europese CAO’s

Het bepalen van minimale arbeidsvoorwaarden via collectieve arbeidsovereenkomsten die tussen werknemers- en werkgeversorganisaties worden gesloten, gebeurt ook op het niveau van de Europese Unie. Zowel voor bepaalde sectoren (onder meer landbouw, spoorwegen, luchtvaart en zeevaart) als interprofessioneel zijn Europese collectieve arbeidsovereenkomsten gesloten over onder meer arbeidstijd, deeltijdse arbeid en ouderschapsverlof.

Alle representatieve erkende Europese organisaties van werkgevers en werknemers zijn institutioneel betrokken in de voorbereiding van de EU-wetgeving over sociale materies.

c. Europees Sociaal Fonds (ESF)

Het Europees Sociaal Fonds (ESF) werd opgericht door het verdrag van Rome (1957) waarmee ook de Europese Gemeenschap werd opgericht. Het Fonds heeft als doelstelling de werkgelegenheid en de geografische en professionele mobiliteit te bevorderen.

Het ESF tracht de werking van de arbeidsmarkt te verbeteren en de ontwikkeling van de menselijke hulpbronnen te verzekeren.

De grote actieterreinen zijn:

- de bevordering van een actief werkgelegenheidsbeleid,

- de bevordering van de sociale integratie en gelijke kansen, de opleidingssystemen om de werkgelegenheidsmogelijkheden te bevorderen en te versterken,

- de bevordering van competente, opgeleide en flexibele arbeidskrachten,

- de aanwezigheid van vrouwen op de arbeidsmarkt.

d. Europees Agentschap voor veiligheid en gezondheid op het werk

Het Europees Agentschap voor veiligheid en gezondheid op het werk heeft als taak relevante informatie te verzamelen en te verspreiden met het oog op de bevordering van de veiligheid en de gezondheid op het werk.

e. Internationale arbeidsorganisatie

De Internationale Arbeidsorganisatie (IAO) werd opgericht in 1919 tijdens de Vredesconferentie van Versailles. België was één van de negen landen die effectief heeft bijgedragen tot het opstellen van de statuten van deze organisatie. De Internationale Arbeidsorganisatie was de eerste gespecialiseerde organisatie van de UNO (toen nog de Volkenbond).

Haar opdracht bestaat in het verbeteren van de sociale toestand van de werkenden, daarbij uitgaand van het principe dat zonder sociale gerechtigheid geen duurzame en universele vrede kan bestaan. Drie principes staan voorop: arbeid is geen koopwaar, syndicale vrijheid en vrije meningsuiting zijn een noodzakelijke voorwaarde voor sociale vooruitgang, armoede is een gevaar voor het welzijn van iedereen.

De IAQ organiseert elk jaar, in de maand juni, een Internationale Arbeidsconferentie in Davos (Zwitserland). Alle lidstaten sturen een drieledige afvaardiging (werkgeversorganisaties, werknemersorganisaties en regering). Deze conferentie is de jaarlijkse algemene vergadering van de organisatie.

bron: werk.belgie.be

OV3 – Ondernemen is toegevoegde waarde verdelen

Hoe kunnen de waarden van de onderneming getoond worden?

Ondernemingscultuur

Ondernemingscultuur kunnen we omschrijven als de ‘manier van doen’ binnen een onderneming, gebaseerd op tradities en stilzwijgende afspraken.

Sommige waarden ontstaan onbewust, door het gedrag van de mensen in de onderneming. De werknemers bepalen de cultuur, maar zij moeten er zich ook naar schikken. Doordat de cultuur ontstaat vanuit de mensen, zal deze in elk bedrijf anders zijn.

De ondernemingscultuur geeft richting en doel aan de onderneming. De managers en de werknemers weten zo hoe ze zich moeten gedragen ten opzichte van elkaar.

bv. Hoe spreek je als werknemer je baas aan? Is dat met de voornaam of met Mevrouw/Meneer.

bv. Is er een bepaalde dresscode?

Continuïteit

Continuïteit zouden we kunnen omschrijven als de bedoeling van een onderneming om te blijven bestaan. Ondernemers en aandeelhouders willen op lange termijn denken. Op momenten dat het goed gaat met de organisatie moeten er dus reserves worden aangemaakt voor momenten waarop het minder goed gaat.

Shareholdersmodel vs. stakeholdersmodel

Binnen het shareholdersmodel moet de onderneming enkel kijken naar de aandeelhouders en dus de winst proberen te maximaliseren.

Een stakeholder is elk individu dat de activiteiten en beslissingen van een onderneming kan beïnvloeden of dat door die beslissingen en activiteiten kan beïnvloed worden.

Binnen het stakeholdersmodel zal een onderneming rekening moeten houden met haar verschillende stakeholders. Ze zal op het milieu moeten letten, er moet belang gehecht worden aan de klanten, de werknemers moeten rechtvaardig behandeld worden, er moet rekening gehouden worden met de omwonenden van een fabriek…

Elke organisatie zal voor zichzelf moeten uitmaken in welke mate ze met de verschillende stakeholders rekening zal willen houden.

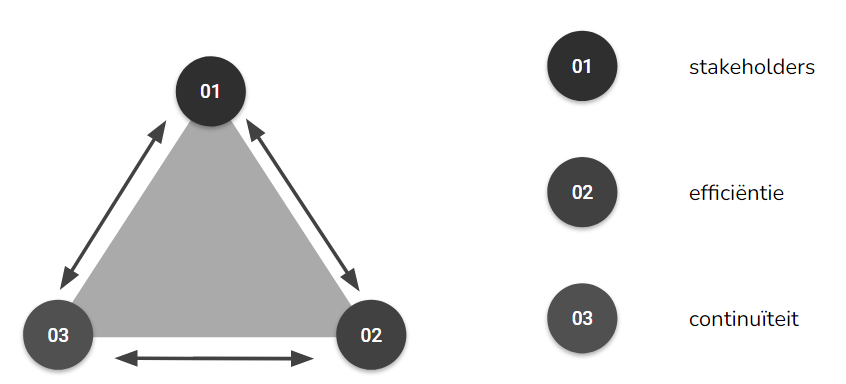

Kasterleedriehoek

Continuïteit en het stakeholdersmodel kunnen we samenvatten in de Kasterleedriekhoek.

Een onderneming dient rekening te houden met haar stakeholders. Dat bepaalt de zingeving van de onderneming. Leveranciers moeten correct behandeld worden. Klanten mogen niet afgezet worden. De onderneming zou met een deel van haar winst ook goede doelen kunnen sponsoren. De onderneming moet voldoende zorg dragen voor haar medewerkers.

Efficiëntie slaat op de manier waarop middelen worden aangewend. Hierbij kunnen de klassieke ratio’s worden gebruikt om de efficiëntie te analyseren. Vb. liquiditeit, rendabiliteit, solvabiliteit.

We hebben gezien dat een onderneming continuïteit nastreeft. Een onderneming moet dus ook op lange termijn denken. Ze moet toekomstige strategieën uitdenken. Een onderneming zal ook investeringen moeten doen om haar toekomst veilig te stellen en om de concurrentie altijd een stapje voor te zijn.