OV1 – Geld

Welke rol kan geld spelen?

Wanneer we het over geld hebben, denken we meteen aan bankbiljetten en munten. Deze vallen onder de noemer ‘geld’ omdat ze algemeen aanvaard zijn als waarde en ook onmiddellijk beschikbaar zijn om voor betalingsdoeleinden te worden gebruikt.

Geld dat in handen is van het publiek (muntstukken en bankbiljetten) wordt chartaal geld genoemd. Maar muntstukken en bankbiljetten kunnen ook aan de bank in bewaring gegeven worden en op een rekening (zichtdeposito) geplaatst worden. Met die rekening kunnen dan ook geldtransacties verricht worden. Giraal geld is geld dat meteen opvraagbaar is bij de financiële instellingen voor transactiedoeleinden.

Soorten

Geld heeft doorheen de jaren verschillende vormen aangenomen. Vroeger was geld gewoonlijk goederengeld, iets dat gemaakt was en een bepaalde marktwaarde had. Nadien zien we dat verschuiven naar representatief geld. Dat zijn bv. bankbiljetten die tegen een bepaalde hoeveelheid goud kunnen worden omgeruild. Tegenwoordig werken we niet meer op die manier. Geld dat nu in omloop is, is tot wettig betaalmiddel verklaard en wordt uitgegeven door een centrale bank, in ons geval de Europese Centrale Bank. Het is niet meer inwisselbaar tegen een bepaalde hoeveelheid goud. Het geld in omloop heeft geen intrinsieke waarde, maar het wordt toch aanvaard om zaken mee te kopen. Er wordt dan ook verwacht van de centrale bank dat ze de waarde van het geld in omloop stabiel zal houden.

Functies

Geld heeft niet alleen een evolutie doorgemaakt op vlak van vorm, maar ook op vlak van functie. We kunnen drie functies onderscheiden. Het dient als ruilmiddel, als waardeopslag en als rekeneenheid.

Om terug te grijpen naar de functie van ruilmiddel, is het makkelijker om het begrip ‘ruileconomie’ te gebruiken. Oorspronkelijk werden het ene goed geruild voor een ander goed. Zo kon een bakker 10 broden aanbieden om in ruil 3 kippen te krijgen. Om de ruilhandel makkelijker te maken, werd een tussenstation gecreëerd, nl. geld. De bakker kon dan zijn 10 broden omruilen voor geld, en dat geld dan weer gebruiken om 3 kippen te kopen. Dat lijkt de transacties moeilijker te maken, maar dat zorgde er wel voor dat er één centraal middel werd gecreëerd waarmee verschillende zaken konden aangekocht worden. Enige voorwaarde was wel dat het geld algemeen aanvaard werd als ruilmiddel.

Geld kan ook als waardeopslag dienen. Zo kan die bakker zijn 10 broden omruilen voor geld (bv. 1 muntstuk), maar op een later tijdstip de 3 kippen kopen. De verkoop en aankoop moeten niet samenvallen. Als het middel dat gebruikt wordt als geld voor langere tijd zijn waarde behoudt, kan het ook voor een langere periode bijgehouden worden.

De functie van rekeneenheid is ook belangrijk om te vermelden. Door de ruilverhouding tussen goederen (10 broden = 3 kippen = 1 muntstuk) te bepalen, wordt de relatieve prijs of ruilvoet berekend. Als we dit overhevelen naar de werkelijke economie, dan zou voor elk goed een ruilvoet moeten bestaan tegenover elk ander goed. Dat maakt het geheel wel heel complex. Daarom kan geopteerd worden om één van de goederen als rekeneenheid te gebruiken en alle andere goederen in termen van dat ene goed uit te drukken. Zo zal in ons voorbeeld 1 brood evenveel zijn als 0,10 muntstukken. En 1 kip is dan 1/3 muntstuk. Dat maakt ook, doordat we nu in de huidige Europese Unie met één munteenheid werken, dat er meer transparantie en betrouwbaarheid van de markt is.

EXTRA: Wat is bitcoin? Beluister de podcast ‘Bitcoin en al‘.

OV2 – Geldhoeveelheid en geldschepping

Hoe kan de geldhoeveelheid vergroot worden?

Chartale geldschepping

Naarmate de handel zich ontwikkelde, werd goud – meestal in de vorm van gouden munten – in bewaring gegeven bij de typische handelaar in goud: de goudsmid. Wie goud deponeerde, kreeg een bewijsbriefje of schuldbekentenis waarop stond dat de houder het gedeponeerde goud altijd kon opvragen. Stilaan ontstond de gewoonte niet langer goud te gebruiken bij betalingen, maar wel de schuldbekentenissen van de goudsmid. Die schuldbekentenissen vormden de eerste bankbriefjes. Vooralsnog was er geen creatie van bijkomend geld. De bankbriefjes circuleerden in de plaats van het goudgeld. Er was dus louter een substitutie van één soort geld, goud, door een ander soort geld, bankbriefjes. De goudsmid fungeert hier als kassier.

Geleidelijk kwam de goudsmid tot de bevinding dat het goud slechts in beperkte mate werd opgevraagd. Hij hoefde dus niet de gehele hoeveelheid goud, die bij hem in bewaring was gegeven, aan te houden om aan de opvragingen te voldoen. Door leningen toe te staan, kon de goudsmid intresten verdienen. Daarom ging hij ertoe over een deel van het goud, dat hij in bewaring had, uit te lenen. De goudsmid werd zo een bankier: hij leende de bij hem gedeponeerde middelen opnieuw uit. De goudsmid neemt de rol van bankier aan.

De goudsmeden moesten er wel voor zorgen dat de inwisselbaarheid van de schuldbekentenissen altijd gevrijwaard bleef. Om aan de opvragingen van goud te voldoen, moesten ze dus een deel van het goud in kas houden. Het percentage van het in bewaring gegeven goud, dat een goudsmid daartoe in kas hield, noemen we de dekkingscoëfficiënt of de (kas)reservecoëfficiënt.

Het is duidelijk dat de goudsmid een betrouwbaar persoon moest zijn. Het hele systeem staat of valt met het vertrouwen in zijn persoon.

Girale geldschepping

De oplossing voor het vertrouwen kan zijn om de uitgifte van de bankbiljetten (en munten) toe te wijzen aan één centrale bank. Wanneer zij de financiële instellingen aansturen om ook met geld op deposito’s te werken, spreken we van girale geldschepping.

Het girale geldscheppingsproces werkt analoog met het chartale geldscheppingsproces. Er wordt geld gedeponeerd bij een financiële instelling op een zichtdeposito. Een deel van het geld wordt vastgehouden bij de financiële instelling als veiligheidsmarge (= kasreserve), zodat, wanneer de klant terug om zijn geld vraagt, de bank dit ook kan voorzien. Het ander deel kan gebruikt worden om geld uit te lenen aan andere klanten.

Via de geldbasismultiplicator kan je berekenen wat de maximale girale geldschepping is.

- M = geld in omloop (chartaal & giraal)

- MB = geldbasis

- CP = chartaal geld

- D = giraal geld

- r = kasreservecoëfficiënt

OV3 – Oorzaken en gevolgen van inflatie

Hoe kan inflatie ontstaan en wat kan het met zich meebrengen?

Berekening

In een markteconomie kunnen de prijzen van goederen en diensten altijd veranderen. Sommige prijzen stijgen, andere prijzen dalen. Men spreekt van inflatie bij een brede stijging van de prijzen van goederen en diensten, en dus niet wanneer alleen maar afzonderlijke producten in prijs stijgen. Door inflatie kun je dus voor €1 minder kopen. Of anders gezegd: bij inflatie is een euro minder waard dan ervoor. Inflatie kan worden gedefinieerd als een stijging van het algemene prijspeil van een land. Dit leidt tot een daling van de waarde van geld en derhalve tot een daling van de koopkracht. Deflatie wordt vaak gedefinieerd als het tegenovergestelde van inflatie, namelijk als een situatie waarin het algehele prijspeil over een langere periode daalt.

Bij de berekening van de gemiddelde stijging van de prijzen wordt aan de prijzen van goederen en diensten (“producten”) waaraan we meer geld uitgeven (zoals elektriciteit) meer gewicht toegekend dan aan de prijzen van producten waaraan we minder geld uitgeven (bijvoorbeeld suiker of postzegels).

Gezinnen hebben verschillende consumptiegewoonten: sommige hebben een auto en eten vlees, andere reizen uitsluitend met het openbaar vervoer of zijn vegetariër. De gemiddelde consumptiegewoonten van alle gezinnen samen bepalen hoeveel gewicht de verschillende producten en diensten krijgen toegewezen in de meting van de inflatie.

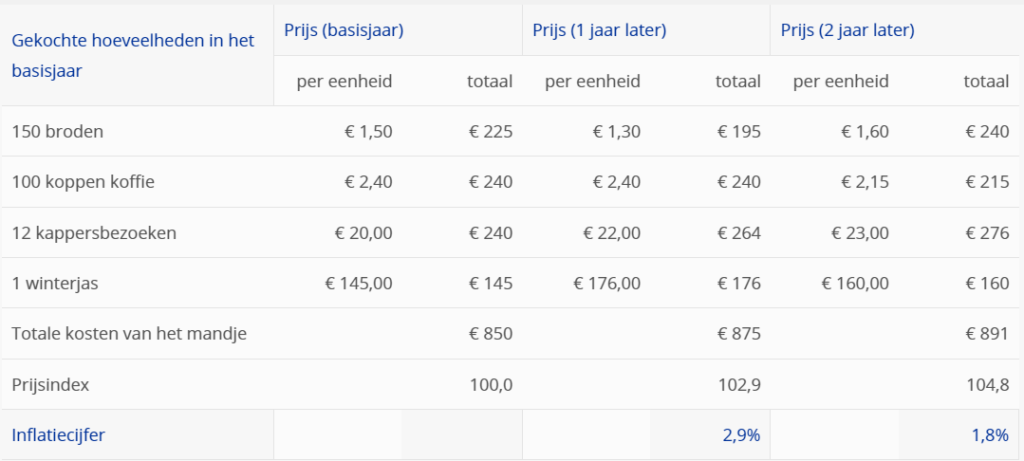

Om de inflatie te meten, nemen we alle goederen en diensten in beschouwing die de gezinnen consumeren. Al deze goederen en diensten worden in een ‘mand’ geplaatst. Elk product in die mand heeft een prijs die doorheen de tijd kan veranderen. Als de inflatie wordt vergeleken op jaarbasis zal de totale prijs van dit mandje tijdens een bepaalde maand vergeleken worden met dezelfde maand een jaar eerder.

Hieronder wordt de berekening van de inflatie eenvoudig voorgesteld.

- We maken een lijst van alle producten in het mandje en de hoeveelheden die ervan geconsumeerd worden in een bepaald jaar (basisjaar). In dit voorbeeld wordt enkel brood, koffie, kappersbezoek en een winterjas gebruikt.

- We berekenen de totale uitgaven (€ 850) door de hoeveelheid te vermenigvuldigen met de prijs per eenheid en die bedragen allemaal op te tellen.

- We doen dit opnieuw voor de volgende jaren (jaar 1 = € 875 ; jaar 2 = € 891).

- We delen dan de totale kosten van het mandje door de totale kosten in het basisjaar en vermenigvuldigen met 100, waardoor we het prijsindexcijfer krijgen.

- Het inflatiecijfer op jaarbasis is de verandering in procenten van het ene jaar op het andere. In het voorbeeld is de inflatie na één jaar 2,9%. Dit wordt berekend als de prijsindex voor dat jaar min de prijsindex voor het voorafgaande jaar (102,9 – 100) gedeeld door de prijsindex voor het voorafgaande jaar (100) vermenigvuldigd met 100. Voor het volgende jaar is dat dus (104,8 – 102,9) ÷ 102,9 x 100 = 1,8%.

HICP

De gezondheidsindex is het indexcijfer van de consumptieprijzen min de productgroepen: tabakswaren, alcoholhoudende dranken, motorbrandstoffen (benzine, diesel). Deze index wordt gebruikt om de lonen, de sociale uitkeringen en de huur aan te passen aan de evolutie van de levensduurte. Veranderingen in de gezondheidsindex worden uitgedrukt in punten en procenten. Indien de gezondheidsindex stijgt van 104,2 naar 105,4 spreekt men van een stijging van 1,2 punten of een stijging van 1,15%.

De sociale index is het rekenkundig gemiddelde van de gezondheidsindex van de voorbije 4 maanden.

De consumptieprijsindex en de gezondheidsindex veranderen iedere maand. Het is echter onmogelijk de lonen iedere maand aan te passen. Vandaar dat men werkt met spilindexen. De spilindex wordt als grenswaarde gebruikt. Indien de sociale index de spilindex overschrijdt dan worden de lonen, salarissen en sociale uitkeringen aangepast.

In het eurogebied wordt de consumptieprijsinflatie afgemeten aan de “Geharmoniseerde Consumptieprijsindex”, afgekort HICP, afkomstig van de Engelse benaming “Harmonised Index of Consumer Prices”. Elk land van het eurogebied heeft een nationale statistische dienst. Deze instelling berekent de HICP voor het eigen land. Alle nationale instellingen voor statistieken sturen hun cijfers naar Eurostat, het statistische bureau van de Europese Gemeenschappen. Eurostat berekent vervolgens de HICP voor het eurogebied als geheel en ziet tevens toe op de kwaliteit van de nationale cijfers door te controleren of de verschillende landen voldoen aan de wettelijk bindende normen. Of een bepaalde prijsverandering veel of weinig invloed heeft op de HICP, wordt bepaald door hoeveel geld huishoudens gemiddeld aan dat product uitgeven.

- Bijvoorbeeld koffie: aan koffie (samen met thee en cacao) is een gewicht van 0,4% toegekend. Een verandering van de prijs zou dus geen grote invloed hebben op de totale HICP.

- Bijvoorbeeld benzine: aan benzine (samen met andere brandstoffen en smeermiddelen voor auto’s) is een gewicht van 4,6% toegekend, en dus zou dezelfde procentuele verandering van prijs als voor koffie een ongeveer tien keer zo grote invloed hebben op de HICP.

Het hoofddoel van de ECB is het handhaven van prijsstabiliteit. De ECB definieert prijsstabiliteit als een HICP-inflatie op jaarbasis van onder maar dichtbij 2% op de middellange termijn.

Oorzaken

Vraaginflatie wordt ook wel bestedingsinflatie of conjuncturele inflatie genoemd. Deze vorm van inflatie is te wijten aan de toename van de totale vraag bij een onveranderd totaal aanbod.

Oorzaken van de vraagverschuiving kunnen liggen in:

- een toename van de investeringen bij een verbeterde economische situatie

- een stijging van de uitvoer

- een expansief overheidsbeleid

Aanbodinflatie wordt ook kosteninflatie of structurele inflatie genoemd. Aanbodinflatie is te wijten aan een stijging van de productiekosten, wat een verschuiving van de totale aanbodcurve inhoudt.

Oorzaken van dergelijke aanbodschok kunnen liggen in:

- loonstijgingen die de stijging van de arbeidsproductiviteit overtreft

- prijzen van goederen uit het buitenland stijgen

- duurdere grondstoffen en energie en tendens tot monopolievorming door de grondstoffen producerende landen

- bepaalde diensten van de overheid worden duurder, de overheid verhoogt de indirecte belastingen (BTW, accijnzen)

- verhoging van de winstmarges en dus ook de prijzen

De loon-prijsspiraal is een combinatie van opeenvolgende vraag- en aanbodinflatie. Deze situatie was kenmerkend voor de jaren ’70. Maar vorig jaar werd er al gewaarschuwd voor een herhaling van dat scenario. Een interessant artikel daarover vind je hier.

In de jaren ’60 en ’70 werd er bij het beleid van uitgegaan van de mogelijkheid de werkloosheid te verminderen mits een wat hogere inflatie toe te laten (lijnrecht tegenover huidige beleid van de ECB dat gericht is prijsstabiliteit).

De Australische econoom Phillips stelde een negatief verband vast tussen de procentuele stijging van de nominale lonen en de werkloosheidsgraad in Groot-Brittannië.

Eenzelfde negatief verband werd tevens vastgesteld tussen de stijging van het algemeen prijspeil (inflatievoet) en de werkloosheidsgraad. Doorgaans is er immers een verband tussen de nominale lonen en het algemeen prijspeil. De grafische weergave van het verband tussen de inflatievoet en de werkloosheidsgraad wordt de Phillipscurve genoemd.

De benadering van Phillips steunde het toenmalige economisch (keynesiaans) beleid. Om de werkloosheid terug te dringen, zou het volstaan een expansief beleid te voeren. Zowel door de vraag stimuleren door middel van overheidsinvesteringen (extra overheidsuitgaven) als door een expansief monetair beleid. Een dergelijk expansief monetair beleid zou de intrestvoet verlagen en zo de investeringen en ook de private consumptie-uitgaven stimuleren. Daardoor zou de economische activiteit sneller stijgen, en daarmee verbonden, de werkloosheid lager liggen. Dat beleid had evenwel een kost, nl. een hogere inflatievoet. Belangrijk was dat de overheid een keuze kon maken tussen een lage inflatie en een veeleer hoge werkloosheid enerzijds, en een veeleer lage werkloosheid en een hogere inflatie anderzijds.

Volgens de monetaristen (o.a. Friedman) kan de overheid zich maar beter zo weinig mogelijk met de economie bemoeien. Maatregelen van fiscaal beleid hebben toch geen effect en het monetair beleid kan alleen maar voor inflatie (of deflatie) zorgen. De keynesianen zien wel een belangrijke rol voor de overheid. Volgens hen kunnen zowel het fiscaal beleid als het monetair beleid de economie op het goede pad brengen – waarbij het fiscaal beleid de voorkeur geniet.

De grote vraag hierbij is natuurlijk: wie van de twee heeft gelijk? Kunnen overheidsmaatregelen naar gelang de economie stimuleren en afremmen, of hebben overheidsmaatregelen alleen effect op het prijsniveau? Wat in de afgelopen decennia langzaam naar voren is gekomen lijkt nog het meest op een compromis tussen beide standpunten.

Aanvankelijk leken de keynesianen het gelijk aan de kant te krijgen met de formulering van de theorie van de Phillipscurve . Deze Phillipscurve werd in 1958 geformuleerd in een artikel van de Nieuw-Zeelandse econoom A.W. Phillips. In een onderzoek naar de Britse economie tussen 1861 en 1957 ontdekte Phillips een negatieve relatie tussen het niveau van de werkloosheid en de groei van de lonen in Groot-Brittannië. Economen zagen zijn artikel als de missende schakel in hun verklaring van de economie, en na een kleine aanpassing (lonen werden prijzen) werd zijn curve een van de bekendste onderdelen van de macro-economie.

In een jaar met hoge werkloosheid is de inflatie laag. In een jaar met lage werkloosheid is de inflatie hoog. Hierdoor is sprake van een negatieve relatie: wanneer de werkloosheid toeneemt daalt de inflatie; wanneer de werkloosheid afneemt stijgt de inflatie.

De Phillipscurve gaf volgens de keynesianen duidelijk aan wat de overheid te doen stond. Volgens hun interpretatie van de Phillipscurve kon de overheid niet tegelijkertijd de werkloosheid en de inflatie bestrijden: wanneer de één toenam, nam de ander immers af. Hierdoor moest de overheid een keuze maken: ze moest zich ofwel richten op bestrijding van de werkloosheid, of op bestrijding van de inflatie.

De economische resultaten in de jaren zestig leken de interpretatie van de Phillips-curve als een langdurige trade-off tussen werkloosheid en inflatie te bevestigen. Naarmate het decennium voortschreed kregen de meeste economieën steeds minder werkloosheid en steeds meer inflatie. In de jaren zeventig ging het echter helemaal mis. Beleidsmakers kregen nu niet meer te maken met lagere werkloosheid in ruil voor hogere inflatie; ze werden geconfronteerd met zowel stijgende werkloosheidscijfers als een exploderend inflatiecijfer. De Phillipscurve met zijn trade-off tussen werkloosheid en inflatie was opeens verdwenen: zowel de werkloosheid als inflatie waren hoog – het probleem van stagflatie. Hoe kon dit worden verklaard?

Het waren de monetaristen die met hun theorie van aanpassende verwachtingen een antwoord gaven op deze vraag. Volgens de monetaristen bestond de trade-off tussen werkloosheid en inflatie alleen op de korte termijn. Op de lange termijn was de Phillipscurve een illusie, omdat mensen hun verwachtingen aan het beleid van de overheid gingen aanpassen.

Stel bijvoorbeeld dat mensen verwachten dat de inflatie volgend jaar drie procent zal bedragen. Dit betekent dat de prijzen van goederen volgend jaar met gemiddeld drie procent zullen gaan stijgen. Arbeiders zullen dan een loonsverhoging van drie procent gaan eisen: zij willen immers evenveel kunnen blijven kopen. Wanneer zij verwachten dat de prijzen met drie procent gaan toenemen, moeten hun lonen hierdoor ook met drie procent toenemen.

Nu gaat de overheid zich met de economie bemoeien. De overheid vindt dat de werkloosheid te hoog is en gaat deze bestrijden (expansief beleid). Hierdoor neemt de inflatie toe: het inflatiecijfer komt door de maatregelen van de overheid niet op drie procent uit, maar op vier procent. De arbeiders werden hierdoor ‘voor de gek gehouden’: zij hadden maar om een loonsverhoging van drie procent gevraagd, terwijl de prijzen nu met vier procent toenamen.

Het gevolg was dat het voor ondernemingen relatief goedkoper werd om arbeiders te betalen: alle prijzen in de economie namen immers met 4 procent toe, terwijl de lonen slechts met 3 procent toenamen. Hierdoor gingen de ondernemingen meer arbeiders in dienst nemen: de reële kosten van arbeid waren immers met 1 procent gedaald. Het gevolg: de werkloosheid daalde.

Tot zover het verhaal van de Phillips-curve volgens de keynesianen. Maar volgens de monetaristen was het verhaal nog niet af. Immers, de arbeiders waren ook niet gek: zij gingen rekening houden met een toename van de inflatie. Stel dat de inflatieverwachting volgend jaar weer 3 procent zou bedragen. In dat geval zouden de arbeiders niet om een loonsverhoging van 3 procent, maar van 4 procent vragen! Zij hadden de mogelijkheid van een verhoging van de inflatie ingecalculeerd in hun berekeningen: hun inflatieverwachtingen waren aangepast.

Wanneer de overheid nu weer overging tot werkloosheidsbestrijding zou dit niet meer werken. De lonen zouden immers evenveel toenemen als de prijzen: de reële kosten van arbeid bleven even hoog waardoor de ondernemingen geen redenen hadden om meer mensen in dienst te nemen. Het gevolg: een verhoging van het inflatiecijfer zonder een gelijktijdige verlaging van het werkloosheidscijfer (er is sprake van een loon-prijsspiraal).

Wat kunnen we hieruit concluderen? Op korte termijn is er een negatieve ruilvoet tussen werkloosheid en inflatie. Op korte termijn kunnen overheidsmaatregelen dus zowel zorgen voor een stimulering van de economie als voor een toename van de prijzen. Op lange termijn gaan de mensen hun verwachtingen echter aanpassen aan het beleid van de overheid. Op lange termijn zorgen maatregelen van de overheid hierdoor alleen maar voor hogere prijzen.

OV4 – Prijsstabiliteit

Waarom is het in toom houden van inflatie belangrijk?

Prijsstabiliteit zorgt voor het verminderen van onzekerheid omtrent de algemene prijsontwikkeling en zo tot het verbeteren van de transparantie van relatieve prijzen. Door prijsstabiliteit kan men gemakkelijker veranderingen in de prijzen waarnemen uitgedrukt in termen van andere goederen. Het risico dat consumenten en/of producenten veranderingen in het algemene prijspeil verkeerd interpreteren als relatieve prijsveranderingen vermindert.

Consumenten gaan normaal gezien producten die relatief goedkoper worden, meer kopen en producten die relatief duurder worden minder kopen. Deze informatie over relatieve prijsveranderingen wordt vertroebelt door inflatie. Ondernemingen gaan normaal gezien beslissen minder de produceren (investeren) bij dalende relatieve prijzen (aanbodoverschot) en meer te produceren (investeren) bij stijgende relatieve prijzen (vraagoverschot). Inflatie vertroebelt deze maatstaf om investeringsbeslissingen te nemen.

Prijsstabiliteit vermindert inflatie-onzekerheid en voorkomt verkeerde allocatie (toewijzing) van middelen, waardoor de economie efficiënter werkt en de welvaart vergroot.

Daarnaast draagt prijsstabiliteit bij aan de algemene welvaart door inflatierisicopremies in de rente te verminderen. Vermits i = ir + πe zal de nominale rente lager zijn bij prijsstabiliteit, wat het investeren (lenen goedkoper) en de jobcreatie bevordert. Schuldeisers zullen geen extra rendement eisen als zij er zeker van zijn dat de prijzen in de toekomst stabiel zullen blijven. Door zulke risicopremies te verminderen, en daardoor een lagere nominale rente te bewerkstelligen, draagt prijsstabiliteit bij aan de efficiëntie waarmee kapitaalmarkten middelen toewijzen en versterkt zo de stimulansen tot investeringen. Dit bevordert op zijn beurt werkgelegenheidscreatie en, meer in het algemeen, economische welvaart.

Prijsstabiliteit vermijdt onnodige indekkingsactiviteiten. Particulieren en ondernemingen zullen minder geneigd zijn middelen die al productief ingezet worden een minder productieve bestemming te geven alleen maar om zichzelf in te dekken tegen inflatie. Zo kan inflatie leiden tot een overdreven voorraadaanlegging (echte goederen behouden immers beter waarde dan geld/financiële activa), wat tot minder efficiënte investeringsbeslissingen kan leiden en de economische groei belemmert.

Door prijsstabiliteit zijn er ook minder verstorende effecten van belasting- en socialezekerheidsstelsels. Belastingpercentages en socialezekerheidsbijdragen zijn meestal niet geïndexeerd. Bij inflatie zullen werknemers dan meer belastingen moeten betalen.

Prijsstabiliteit vergroot de voordelen van het aanhouden van contant geld. Een zekere mate van liquiditeit of aanhouden van cash vergemakkelijkt het uitvoeren van transacties. Inflatie is een verborgen belasting op het aanhouden van geld. Hogere (verwachte) inflatie zorgt voor hogere nominale rentevoeten, wat een negatieve invloed heeft op de vraag naar geld. De rentes op andere beleggingsmogelijkheden zullen immers groter zijn, wat opportuniteitskosten betekenen voor het aanhouden van bankbiljetten. Het minder aanhouden van geld zorgt voor schoenleerkosten en hogere transactiekosten.

Prijsstabiliteit zorgt voor het voorkomen van de willekeurige verdeling van vermogen en inkomen. Door inflatie wordt vermogen op willekeurige wijze overgeheveld van kredietverschaffers (of spaarders) naar leners omdat het geld dat men uiteindelijk terugbetaalt een kleinere koopkracht vertegenwoordigt. Bij deflatie komen leners (zij die vorderingen hebben) vaak in de problemen en dreigen faillissementen (jobverlies werknemers). Algemeen zijn het de armste groepen die het meeste last hebben van inflatie of deflatie omdat zij zich het minst kunnen indekken (en het meeste voelen als hun spaargeld wordt wegbelast). Prijsstabiliteit helpt dus sociale cohesie en stabiliteit.

Als laatste draagt prijsstabiliteit bij aan financiële stabiliteit. Banken verschaffen vaak krediet voor langere termijn dat wordt gefinancierd met kortetermijndeposito’s. Onverwachte veranderingen in inflatie kunnen voor schokken zorgen in de reële waarde van nominale activa van een bank, wat waardeverminderingen en eventuele solvabiliteitsproblemen voor banken met zich meebrengt. Prijsstabiliteit versterkt dus de financiële stabiliteit.

Gebruikte bron: www.ecb.europa.eu

De hoofddoelstelling van de ECB is dan ook om de prijsstabiliteit te garanderen. Ze doet dat aan de hand van haar monetair beleid. Meer weten? Klik hier.