Hoe kunnen we begrijpen wat er gebeurt in een economie die voortdurend in beweging is? Daarvoor gebruiken economen modellen: vereenvoudigde voorstellingen van de werkelijkheid die helpen om verbanden te zien en voorspellingen te maken. In deze focus ontdek je hoe de economische activiteit schommelt in golven (conjunctuur), hoe we evenwichten in de economie in kaart brengen met modellen zoals IS-LM en AV-AA, en hoe overheden proberen bij te sturen via budgettair en monetair beleid. Je leert ook hoe het klassieke kringloopmodel zich verhoudt tot het meer duurzame donutmodel.

OV1 – Conjunctuur

Hoe kunnen we de economische bewegingen voorspellen, volgen en meten?

Outputkloof

Het begrip bbp is al vaker de revue gepasseerd. We hebben het gehad over het nominale en reële bbp. Het nominale bbp geeft de evolutie van het bbp in lopende prijzen weer. Hierin zit nog steeds de invloed van inflatie (of deflatie) vervat. Het reële bbp geeft de evolutie van het bbp in vaste prijzen weer, dus zonder invloed van inflatie (of deflatie).

Het reële bbp is daarom ook meteen een snelle indicator van de economische activiteit. Wanneer we het reële bbp afmeten tegenover het potentiële bbp, kunnen we afleiden of de economie in onder- of overbesteding gaat.

Het potentiële bbp is de waarde van alle geproduceerde goederen van een land in één jaar tijd bij een normale bezetting. De normale bezetting kan gezien worden als de normale inzet van arbeidspotentieel en de normale bezetting van de kapitaalgoederen. Gaat een land in overbesteding, zal er meer van het arbeidspotentieel gevraagd worden, dus zullen de werknemers overuren moeten presteren. De kapitaalgoederen (bv. machines) zullen meer dan normaal gebruikt worden. Het omgekeerde geldt bij onderbesteding.

We spreken van onderbesteding als het reële bbp kleiner is dan het potentiële bbp. Zo spreken we van overbesteding als het reële bbp groter is dan het potentiële bbp. We kunnen dat ook weergeven via de outputkloof (of outputgap).

Is de outputkloof negatief, dan betekent het ook dat het reële bbp kleiner is dan het potentiële bbp en dan is de economie in onderbesteding. Bij een positieve outputkloof, is de economie in overbesteding. Hoe groter het percentage (of hoe kleiner indien negatief), hoe meer (of hoe minder indien negatief) er gevraagd wordt van het arbeidspotentieel en de kapitaalgoederen. De outputkloof kan ook nul zijn, wat inhoudt dat er op dat moment een bestedingsevenwicht is.

Conjunctuurbewegingen

De conjunctuurbeweging is een golfbeweging op korte- en middellangetermijn die eigen is aan de economische activiteit: periodes van versnelling en vertraging van de groei van de economische activiteit volgen elkaar op. Sommige schommelingen worden echter veroorzaakt door voorspelbare seizoensbewegingen. Door gebruik te maken van seizoensgezuiverde gegevens kan de invloed van deze regelmatig terugkerende bewegingen op korte termijn uitgeschakeld worden.

Als de vertraging van de economische groei zich doorzet gedurende twee opeenvolgende kwartalen, spreken we van een recessie. Als die vertraging zich doorzet op langere termijn, hebben we het eerder over een depressie.

De economische activiteit maakt op- en neerwaartse bewegingen, wat gelijkstaat aan de afwisseling van hoog- en laagconjunctuur. Wat hierboven beschreven stond als overbesteding (reële bbp is groter dan potentiële bbp) komt overeen met een hoogconjunctuur. De economie leeft op en vraagt om meer activiteit. Dat heeft invloed op werkloosheid, inflatie en rente. De werkloosheid neemt af, want er wordt meer arbeid gevraagd. De vraag naar producten zal ook toenemen, waardoor de prijzen stijgen (inflatie). Door een toenemende activiteit zal de vraag naar geld ook stijgen, waardoor de rente zich mee aanpast naar boven.

Conjunctuurindicatoren

Een conjunctuurindicator gunt ons een blik op de economische activiteit. Zo’n indicator is een factor die een duidelijk verband vertoont met de economische activiteit, en die daarbovenop ook conjunctuurgevoelig is. Conjunctuurindicatoren kunnen we indelen volgens de enkelvoudige indicatoren, die enkel stoelen op een enkele economische factor (bv. werkloosheid), en de synthetische indicatoren, die een samenstelling zijn van verschillende factoren. Zo erkennen we de kwantitatieve synthetische indicatoren (bv. wereldhandel) en de klimaatindicatoren (bv. conjunctuurbarometer van de NBB).

Tegelijkertijd kunnen we de conjunctuurindicatoren ook indelen volgens het tijdstip van verandering. Zo zal het ondernemersvertrouwen voor lopen op de economische activiteit en benoemen we deze als een leading indicator. Als de indicator achterloopt op de economische activiteit, spreken we van een lagging indicator, waartoe werkloosheid behoort. Soms kan het ook zijn dat de indicator gelijk loopt met de economische activiteit (bv. reële bbp) en dan spreken we van een coincident indicator.

OV2 – Macro-economische modellen

Hoe leidt een onevenwicht uiteindelijk weer tot een langetermijnevenwicht?

Componenten

Aggregate vraag

De economische activiteit wordt geleid door 4 partijen: gezinnen, bedrijven, overheid en buitenland. Samen vormen zij dan ook de aggregate vraag (AV).

AV = C + I + G + (X-M)

- C = consumptie van gezinnen

- I = investeringen van bedrijven

- G = besteding van overheid

- (X-M) = netto-export aan buitenland

De aggregate vraag omvat de reële economie, weergegeven door het reële bbp. In de theorie wordt het onderscheid gemaakt met de monetaire economie, waar geld de basis vormt. Toch staan beide kanten (reëel en monetair) met elkaar in verband, via het reële bbp, de inflatie en de reële rentevoet.

Aggregaat aanbod

Het aggregaat aanbod (AA) geeft aan hoeveel goederen en diensten bedrijven in een economie willen produceren bij verschillende prijsniveaus. Op korte termijn is de curve stijgend: als het prijsniveau stijgt terwijl lonen en kosten nog niet zijn aangepast, stijgt de winst en zijn bedrijven bereid meer te produceren. Het aggregaat aanbod kan verschuiven door veranderingen in de productiekosten of de beschikbaarheid van productiefactoren.

Overheidsbeleid

De grootste tegenstelling tussen de keynesianen en de monetaristen vinden we in het standpunt om overheidstussenkomst te faciliteren. Volgens de monetaristen kan de overheid best enkel tussenkomen op vlak van geldhoeveelheid. De monetaristen, onder invloed van Milton Friedman, pleiten voor een vrije markt, waar de overheid enkel bijstuurt wanneer het nodig is, via de centrale banken. De keynesianen, onder invloed van John M. Keynes, kennen een grotere rol toe aan de overheid, die met een budgettair beleid de economie kan beïnvloeden.

Budgettair beleid

Een budgettair beleid bestaat er in de belastingen en/of de overheidsuitgaven aan te passen. Wanneer de overheid kiest voor een expansief budgettair beleid, zal ze de belastingen verlagen en/of de overheidsuitgaven verhogen. Daardoor zal de aggregate vraag toenemen en kan de economie uit een laagconjunctuur gehaald worden. Dit expansief budgettair beleid kan ook gekozen worden om de inflatie te verhogen, wanneer ze te laag zou staan. Een andere reden kan zijn om de werkloosheid te bestrijden. De verhoogde inflatie is dan een negatief neveneffect. Een restrictief werkt andersom en zal tot uitvoering komen door de belastingen te verhogen en/of de overheidsuitgaven te verlagen.

De overheid krijgt op jaarbasis heel wat ontvangsten binnen. De overheidsontvangsten kunnen opgedeeld worden in fiscale en parafiscale ontvangsten. Om tot een resultaat (het primair saldo) te komen, moeten we eerst nog de overheidsuitgaven aftrekken van de ontvangsten. Binnen de overheidsuitgaven kunnen we overheidsconsumptie, overheidsinvesteringen en transferten aan gezinnen, bedrijven en buitenland onderscheiden.

Na aftrek van de primaire overheidsuitgaven komen we tot het primair saldo. Dat geeft een eerste indicatie van de balans van de overheid. Een positief primair saldo betekent dat de overheid meer ontvangsten heeft binnengehaald dan er uitgaven hebben plaatsgevonden. De rentelasten, die de overheid betaalt op haar uitstaande schuld, moeten ook nog in rekening gebracht worden. Wanneer we de rentelasten verminderen van het primair saldo, komen we uit bij het financieringssaldo. Is dit een negatief saldo, zal de overheid op zoek moeten gaan naar financiering om de balans terug in evenwicht te brengen.

Monetair beleid

Een monetair beleid gaat uit van een centrale bank. In de Europese Unie heeft de Europese Centrale Bank één hoofddoelstelling: prijsstabiliteit handhaven. Ze doet dat via een economische en monetaire analyse. Aangezien de centrale bank geen rechtstreekse invloed heeft op de prijzen, een beperkte invloed op de geldhoeveelheid, zal ze zich focussen op de rentevoeten, waar ze via de beleidsrente een significante impact op heeft. Dat doet ze via de monetaire beleidsinstrumenten (rentetarieven, forward guidance, aankopen van activa, herfinancieringstransacties). Meer weten over de monetaire beleidsinstrumenten? Klik dan hier.

Ze kan een expansief monetair beleid voeren, waar de rente wordt verlaagd en/of de geldhoeveelheid wordt verhoogd. In beide gevallen wordt hiermee de economie gestimuleerd, want er is meer ruimte om te consumeren en investeren. De aggregate vraag zal toenemen. Dit kan opnieuw een oplossing zijn voor een periode van onderbesteding, of wanneer de inflatie te laag is, of de werkloosheid te hoog is. Een restrictief monetair beleid kent een omgekeerde werking, waarbij de rente wordt verhoogd en/of de geldhoeveelheid wordt verlaagd.

Voor de renteregel van Taylor komen we terug op het verband tussen inflatie, de reële rentevoet en het reële bbp. De renteregel van Taylor komt tot een optimale nominale rentevoet die leidt tot een langetermijnevenwicht bij de gewenste inflatie. We kunnen dus, volgens onderstaande formule, berekenen welke rentevoet nodig is om in het AV-IA diagram een langetermijnevenwicht te bereiken tegen het gewenste inflatiepeil.

IS-LM model

Het IS-LM model is een macro-economisch model dat de kortetermijnevenwichten in een economie weergeeft, met name de interactie tussen de goederenmarkt en de geldmarkt. Het verklaart hoe het nationaal inkomen (Y) en de rentevoet (i) samen het economische evenwicht bepalen.

De IS-curve (Investment – Savings) stelt het evenwicht op de goederenmarkt voor. Ze toont alle combinaties van rente en inkomen waarbij de totale vraag (consumptie + investeringen + overheidsuitgaven + netto-export) gelijk is aan het aanbod. Als de rente daalt, worden investeringen goedkoper, stijgt de vraag en neemt het inkomen toe. De IS-curve heeft dus een negatieve helling.

De LM-curve (Liquidity preference – Money supply) beschrijft het evenwicht op de geldmarkt. Ze toont alle combinaties van rente en inkomen waarbij de vraag naar geld gelijk is aan het aanbod. Bij een hoger inkomen stijgt de vraag naar geld voor transacties, wat leidt tot een hogere rente bij een vaste geldhoeveelheid. De LM-curve heeft een positieve helling.

Het snijpunt van de IS- en LM-curve geeft het algemene evenwicht in de economie aan, waarbij zowel de goederen- als de geldmarkt in balans zijn. Het model helpt om de impact van monetair (verschuiving LM) en budgettair beleid (verschuiving IS) op inkomen en rente te analyseren.

AV/AA/LAA-model

Het AV/AA/LAA-model (ook wel het model van de aggregate vraag- en aanbodzijde genoemd) breidt het IS-LM-model uit naar de middel- en lange termijn, en laat toe om prijsniveau en inflatie mee in rekening te brengen. Het model combineert de vraagzijde van de economie met de aanbodzijde en maakt een onderscheid tussen korte en lange termijn.

Het AV/AA/LAA-model toont hoe een economie op kortere termijn kan afwijken van het potentiële BBP, bijvoorbeeld door een vraagschok of aanbodschok, maar op lange termijn neigt het steeds naar het natuurlijk outputniveau. Het laat ook zien hoe beleidsmaatregelen (zoals renteverlaging of overheidsuitgaven) een tijdelijk effect kunnen hebben op productie en werkgelegenheid, maar op lange termijn vooral invloed hebben op het prijsniveau.

De AV-curve geeft alle combinaties van prijsniveau (P) en reëel BBP (Y) weer waarvoor de goederen- en geldmarkt samen in evenwicht zijn. Ze is negatief hellend: bij een lager prijsniveau is de koopkracht van geld hoger, stijgt de reële geldhoeveelheid, daalt de rente, nemen investeringen toe en groeit de totale vraag. De AV-curve wordt afgeleid uit het IS-LM-model: bij elk prijsniveau hoort een ander evenwicht in dat model.

De AA-curve toont hoe bedrijven op korte termijn reageren op veranderingen in het prijsniveau. Ze is positief hellend, omdat bedrijven bij hogere prijzen bereid zijn meer te produceren: de winst stijgt, zelfs als lonen en andere kosten nog niet zijn aangepast. Op korte termijn zijn lonen en sommige prijzen star, waardoor er tijdelijk een outputverschil kan zijn ten opzichte van het potentieel BBP.

De LAA-curve is verticaal en geeft het potentieel BBP van een economie weer — de productiecapaciteit bij volledige benutting van arbeid en kapitaal. Op lange termijn zijn alle prijzen en lonen flexibel en keert de economie terug naar dit natuurlijke niveau van output, ongeacht het prijsniveau.

AV-IA model

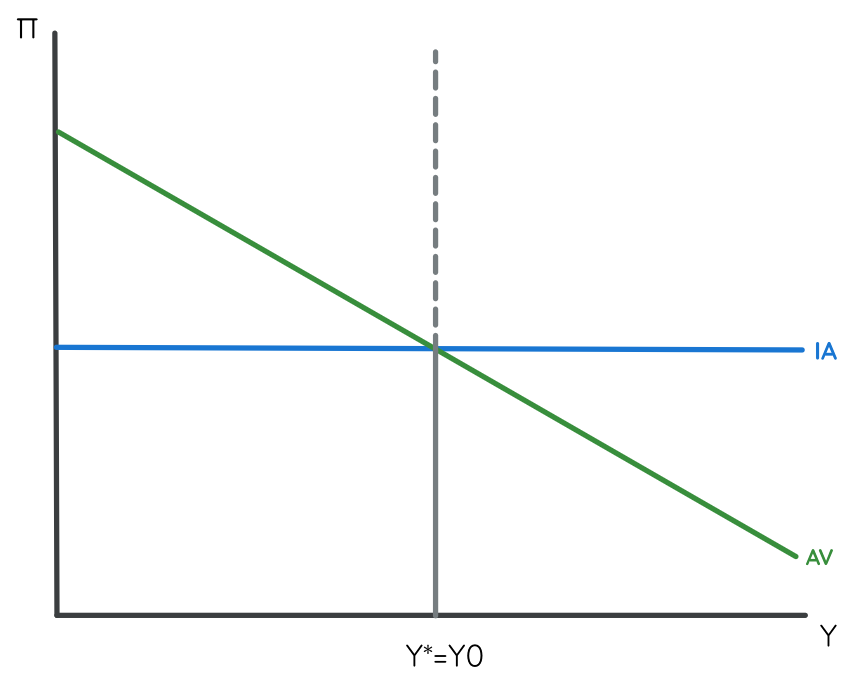

Het verband tussen inflatie en het reële bbp kan benaderd worden vanuit een economisch model. We plaatsen de inflatie op de verticale as en het reële bbp (weergegeven door de letter Y) op de horizontale as. Er bestaat een negatief verband tussen inflatie en het reële bbp, waardoor we ook nu de aggregate vraag volgens een dalend verloop kunnen tekenen. Een verschuiving van de AV-curve zal enkel plaatsvinden wanneer C, I, G of (X-M) veranderen. Door een verandering in inflatie zal er enkel een verschuiving plaatsvinden op de AV-curve. Op korte termijn behouden we een stabiele inflatie en tekenen we de inflatie-aanpassingscurve (IA-lijn) horizontaal. Zo komt het AV-IA diagram (volgens het Romer-Taylor model) tot stand.

In bovenstaande schets valt het evenwicht (snijpunt AV en IA) gelijk met het potentiële bbp (Y*). De economische activiteit (reële bbp) zit op hetzelfde peil als wat de economie aankan in de normale bezetting. Er is een bestedingsevenwicht. Dit vormt meteen ook het langetermijnevenwicht. Ongeacht wat er gebeurt in de economie, op lange termijn zal dit evenwicht steeds bereikt worden, al dan niet door tussenkomst van de overheid.

Twee gebeurtenissen kunnen het AV-IA diagram grondig in de war sturen: een vraagschok en een prijsschok. Bij een vraagschok ervaart de economie een plotse gebeurtenis die de aggregate vraag doet toenemen of afnemen. Dat zorgt op korte termijn voor een onder- of overbesteding. Deze onder- of overbesteding zal een effect hebben op de IA-curve, waardoor het reële bbp weer richting het potentiële bbp geduwd wordt. Ook bij een prijsschok zal iets gelijkaardigs gebeuren. Bij een prijsschok zal er een plotse verandering van de inflatie plaatsvinden. Die verandering duwt de economie opnieuw op korte termijn richting een onder- of overbesteding. Het reële bbp zal opnieuw richting het potentiële bbp bewegen doordat de IA-lijn zich automatisch weer aanpast.

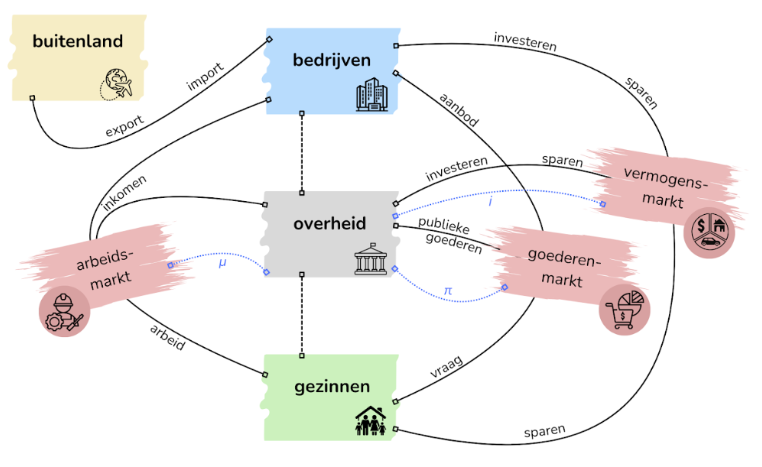

Kringloopmodel vs. donutmodel

Het klassieke kringloopmodel van de economie stelt de interacties tussen gezinnen, bedrijven, de overheid en het buitenland centraal. Het model toont hoe geld en goederen rondstromen in een economie: gezinnen leveren arbeid en ontvangen inkomen, bedrijven produceren goederen en betalen lonen, en de overheid herverdeelt via belastingen en uitgaven. Deze benadering is nuttig om de basiswerking van een markteconomie inzichtelijk te maken, maar ze vertoont enkele belangrijke tekortkomingen.

Ten eerste negeert het kringloopmodel de ecologische grenzen van de planeet. Natuurlijke hulpbronnen lijken onbeperkt beschikbaar, en afval of uitstoot komt nauwelijks aan bod. Economische groei wordt impliciet voorgesteld als onbeperkt mogelijk en wenselijk, zonder aandacht voor uitputting van ecosystemen of klimaatimpact. Ten tweede ontbreekt sociale rechtvaardigheid: het model toont inkomstenstromen, maar houdt geen rekening met ongelijkheid, armoede of basisbehoeften. Het model abstraheert van menselijke welzijnsdoelen en structurele ongelijkheden.

Het donutmodel van Kate Raworth wil deze tekortkomingen expliciet aanpakken. Het model visualiseert de economie als een donut met een sociale ondergrens (zoals toegang tot zorg, onderwijs, inkomen) en een ecologische bovengrens (zoals klimaat, biodiversiteit en grondstoffengebruik). De veilige en rechtvaardige ruimte daartussen is waar een duurzame en inclusieve economie zich zou moeten bevinden. In tegenstelling tot het kringloopmodel, legt het donutmodel de nadruk op duurzaamheid en welzijn in plaats van op groei alleen.

Toch kent ook het donutmodel beperkingen: het is minder concreet en minder goed toepasbaar op micro-economisch niveau. Het biedt eerder een ethisch en ecologisch kompas dan een analytisch model voor economische transacties of beleidsbeslissingen. Hierdoor kan het moeilijker zijn om er kwantitatieve beleidsinstrumenten op te baseren.

Het kringloopmodel is een nuttig startpunt voor het begrijpen van economische processen, maar schiet tekort in het erkennen van de sociale en ecologische grenzen van economische activiteit. Het donutmodel biedt hiervoor een inspirerend alternatief, al vraagt het nog om verdere vertaling naar beleid en praktijk. Een combinatie van beide benaderingen – met aandacht voor circulaire stromen én planetaire grenzen – lijkt noodzakelijk voor een economie van de 21e eeuw.